|

�������·�������ҵ���ձ�һ��

�����ڼ��г���Ϊƽ�������������ؼۡ����۵ġ����ޡ�����Ҳδ���ɶ��ļ�����2017��1�����������ҵ������Ҳ������TOP100����1�µ����۽��ϼ�4311.8��Ԫ����������ϼ�3648.1��ƽ���ף�����2016��12�·ֱ��½���19%��12%��

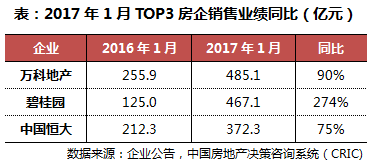

������ͷ�������ƴ�������г�   2017��1����ơ��̹�������ĵ�һ���¶������400�����ϵ�ҵ����TOP3���������ҵ���ܺͽ�ȥ��1��ͬ��������123%�������DZ̹����ӽ�ȥ��ͬ�ڵ��ı���������5000���ڲ�Ŀ�ꡱ����ҥ����

������³�ܡ���ԡ�̩�̵���ҵ����ͻ��   TOP20��ҵ�У�������³�ܡ���ԡ�̩�̵ȼ�����1�����а��е����ξ��д����������������³���ҽ�ǰʮ�����Ҳ��60.2��Ԫ�����۽���ɵ�18λ��������14λ��������̩�̣������ӵ�32λ��������15λ��������17�����Σ���1�·�59.3��Ԫ������ҵ���У�������9��������Ŀ�����˳���30�ڣ�������Ժ�ӡ�̩������㳡������ʮ��Ԫ�����ݵ�̩�̹���Ժ��Ҳ�����10�ڡ�

2017��һ�£�����ֻ��ij����г������ز���ҵ����Ҳ�ֻ����ء��д��Ծ���ģ�Ҳ�а��Ĺ���ġ���˵�������꿴�ϡ���ȫ��ľ��������һ�µ����а��������ֶ��٣�   ������ƪ�����Ų�ʿ������г�����ҵ���жϣ��ȴ��г������𰸡�   �г�����2017���й�¥�����豯��   2016��ȫ�꣬���ز�����Ͷ���������մﵽ��6.9%��1-11����������6.5%���ٶȷ������ﵽ�����ڵĵ����ߵ㣬��������10�·��ȵ���г�̨�������Ƶ������ʵ�����ٻ�����ȷʵ�dz���Ԥ�ϡ�������������˫���¸ߣ�2016����������ﵽ15.7��ƽ������ʷ��¼��ͬ������22.5%�����۽��ﵽ11.76����ҲΪ��ʷ�¸ߣ�ͬ������34.8%��������Ͷ��������ָ������£��й����ز���2016���߳��˲���׳�������顣   ��2016���Լ���ȥ���������ҵ������ݣ��Լ�2016��10����������ص������߶�̬���������ǿ��Զ�2017���г�����������������жϣ�   ���߲�����ͬ2016�귢������ת�䣬ȥ���͵��ز��潫��2017��������ɡ���2016���ļ����������Ѿ���25����̷����������ߣ�ʣ�µĴ��������Ӧ��������ȥ���Ϊ�����ڿ��Ʒ���������ϣ�2017��ط��������ǻ���ֶΡ�   �ӵ�ǰ״��������Ӧ�����������߶������������ȥ��2017���ǰ23�죬�ȵ���е��ػ��ڼ����ս������ڡ��Ϻ������졢���ϡ���ɳ��5�����ڳ�̨�����������㶫���㽭�����ϵ�ʡ���˴�Ҳ��̬Ҫ�����Ͽط��ز���ĭ��ȥ�������Ҳ�ڳ����ƽ����纣��ʡ��̬2017�꽫��Ʒסլ���ȥ���ڿ�����18�������ڣ�����̰������⣬���ݡ��Ͼ�Ҳ��ȷ�������ص�ϵ�����   ���ز�����Ͷ�ʷ��棬��һ�Ծ���Ӱ��������ҵָ�꣬2017�껹��Ҫ���ٱȽϴ������ѹ����Ŀǰ�������ز�����Ͷ��ռ����ߴﵽ55%���������ȵ������Ҫ�����ڶ������ڵ���ѹ���¶�������Ͷ�����ٽ�Ϊ5.6%���ڶ����С���������ͣ�Ҳ������һ�����Ϳ���Ͷ�����١�2016�귿�ز�����Ͷ���ڶ����ȳ��ﵽ��ֵ���ܻ����仯Ӱ�죬��2017���ġ����·ݣ�����Ͷ��ָ��Ӧ�û����ٵ�һ�ο��飬�����ʱ���ز�����Ͷ�ʻ�����3%���£������GDP�����Ƚϴ��Ӱ�졣   �ɽ�����ͳɽ����棬2017��Ҳ���������С��ο�2013��2014������������Ԥ��2017��ɽ�������ɽ�������10%���ҵ��»��������ģ��������������ʷ�ڶ��ߵ㣬������Ӧ�ô��ڱȽϴ��ѹ�����ر����ȵ���У������»����ȿ��ܻ����Գ���2014����»�����������Ҫ���2016��������ǰ������ѹ��������ǻ��ܵ�������Ӧ�����Ƶ�Ӱ�죬Ԥ��֤���ۡ������������Ż�������Ӧ���ࣻ����ǵط����ߵIJ��죬��2014�����¶��ϡ����С����ļ���ȫ��������ͬ��2017���ȵ�����������ٶȷ��ɵĿ����Բ���   ��Ȼ��Ŀǰ�����������������еĻ����滹��û�б仯�������������ݡ������ȸ�����г�������˫�ص�������������籱�����Ϻ����ۻ��DZȽ��ȶ������ַ������з���Ҳ�ڻ������У���������2016��12�·��ۻ��ڼ���������2017��1�·��ܾ��ɽ���Ҳ�ﵽ��60��ƽ���ĸ�λ��   ��2017���г�����û�б�Ҫ���ۣ�����չ��Ӧ������һ���й����ز��ؼ��ʡ�   ��ҵ��2017����3000�ڷ�����ܴ�5��   ����2017���ҵ��Ŀ�꣬��ģ�������ھ�������Ա��أ��ڲ�������ߡ��������ǾͶ�2016���Ѿ��嵽3000�ں�2017�������嵽3000�ڵķ�����һ��Ŀ�����ͷ�����   �й����û����ߣ�ֻ�и���   ��һ��֮�����Ǻ���������ǩ������������Э���У�����2017-2019���Ԥ�ڵ����۶�ֱ�ԼΪ4500�ڡ�5000�ڡ�5500�ڣ�ͬʱ���������ӡ��ǰ����ġ�����Ŀ�ꡱ�������Ʋ⣬2017��4500��Ԫ�ǵ��ߣ����պ���ȥ����ij����������ڲ�Ŀ��Ӧ�ñ��������һЩ��   ��Ƶز���һ��Ŀ��   ��2009�꿪ʼ����Ʊ��Ѳ����������Ŀ���ˡ�������Ŀ���趨����ܵļƻ������еġ�����Ŀǰ�˽�����������������۳���2016��Ӧ����û��̫�����ʵġ����Թ������㣬2017����Ƶĺ�Լ���۶���3500~4000��Ԫ֮�䡣�ر����ڹ�Ȩ֮����һ���ĺ��֮�ǽ��֮������г�����ȶ��Ļ���˵������ƻ���2017������һ����ϲ��   �̹��������һҲ����2017���Ŀ��   2016��������ʵ���DZ̹���ȫ���Լ���۴�2015���1402��Ԫ��2016���3088��Ԫ��ͬ�������ʴﵽ120%��һ���Ӻ�ǰ��λ�IJ��ֻ�����������ˡ����������ķ�չ�ٶȣ�2017�곬���������Ҳ����������ĿǰΪֹ����δ�����̹������������Ŀ�꣬�������Ѿ������˱̹�5000�ڵ��ڲ�Ŀ��汾�����ȥ���ļ�������ϯ�������������۶�Ŀ�꣬����һ�����⣬�����2019�����2020����Ϊ��һ����־�Ե�ʱ���Ļ�����5000��Ԫ����ȫ�п��ܵġ�   �̵ؼ��ţ�2017��Ӧ��Ҫ��һ���������̡�   2014���̵��������������һ�����2015���2016���������˵�����17��Ŀǰ�˽����������������Ҳ��˵��Ҫ��15%~20%����������������һ������������2017��Ҫ��2933-3060��Ԫ������3000��ԪӦ���Ƕ��ڵ�һ������Ҫ�������벻����������һ����ӹ���ɣ��̵ػ���ϣ�������ڵ�һ��Ӫ�ġ�   �ڴ��й��������������ķ�չ�ٶ�   �ڴ�Ҳ��������귢չ�ٶ����ķ������긴��������43.6%��2016��ͬ������Ϊ121%���ﵽ1506�ڡ�ĿǰҲ���ȸ�����2017������Ŀ�ꡪ��2100��Ԫ�����������������滮�����Ӧ���������е����ޣ�����˵������̸���ϡ����ƾ�������������ڲ��ھ���3000��Ԫ����ҵǰ�壻�Ҿ���Ҳ�̫�ࡣ   ȥ��ͻ��2000��Ԫ�Ļ��б������к�����Ŀǰ���������2017��Ҫ��3000��̨�����е����ѡ�����������������һ������£�����Ŀ�����Ҳ�ƶ��ķdz����������Դ�Ŀǰ�������������ʱ�Ȳ�����������2017���3000��Ԫ�����е��С�

|  �ƽ�Ԫ��

�ƽ�Ԫ��

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

IP��

IP�� ���п�

���п�

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������