|

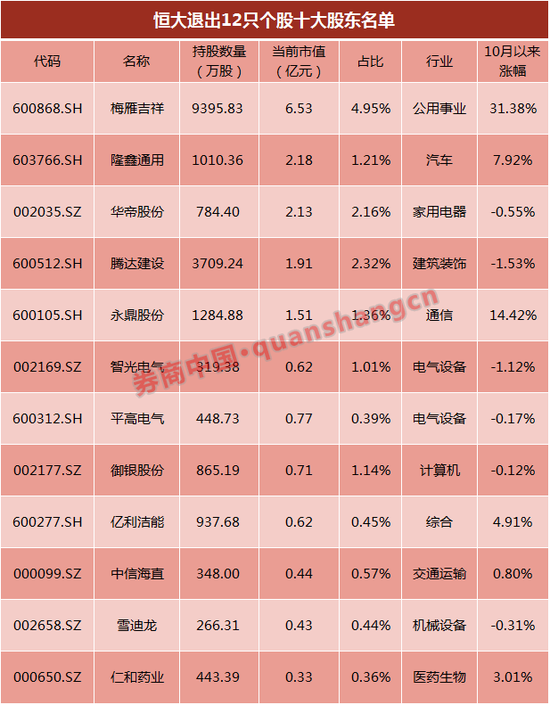

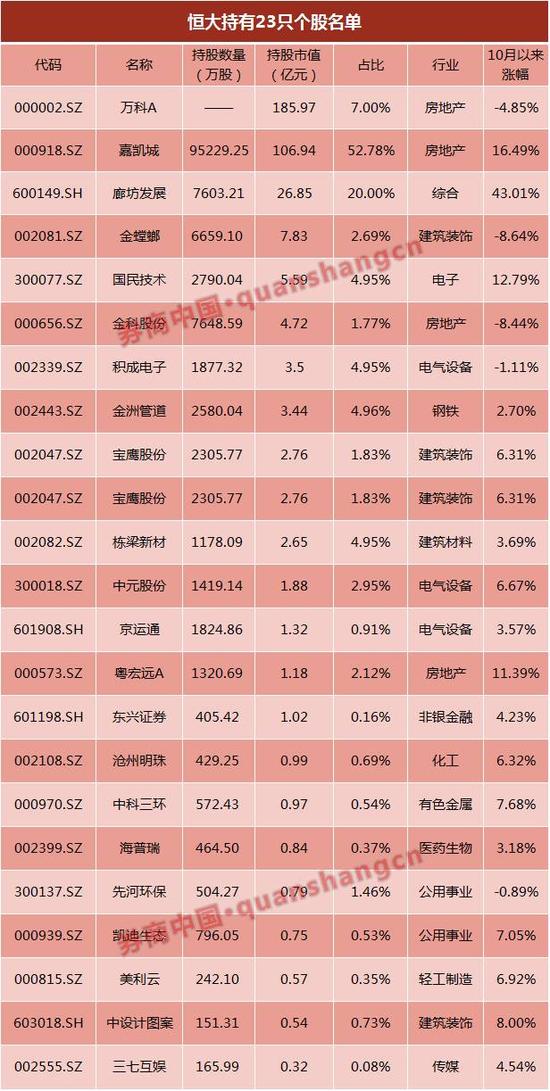

����������Ϊ���������ɡ����ûڲ��ѣ��������ǻ�������Ϊ����淨����������Ϊ������Ѿ�ͨ��ʵ��֤�������������ɡ�������A���ж�ɹ������������������������գ��վ����dz�A������� ��������ȦҲΪ�����������һ�����ӣ� ���������ڹ��DZ�Թ����ɲ���������ʱ������ӡ������һ���Ϻȣ�������Ϊ��һ���᳴������Ǯ�����ࡣ ������ȯ���й�����ͳ�ƣ������ع��ƣ�����ţ��������ز��ͺ�����٣���A���г���ӯ�Ѵ�122.66��Ԫ�� �������֮�£�����ŵĸ۹�����ƽ̨�й����3333.HK����2015��ȫ�꾻����ֻ��104.6��Ԫ������2016���ϰ���ľ�����Ϊ20.17��Ԫ������ζ�ţ����ij���ӯ���ѳ������й�˾��ȫ�����档 �����й�������ӯ��20.17�� �������ʵ�徭�õļ���ӯ�����ʱ��г��Ŀ���ӯ����Ȼ�Ǿ��������������ǵز����ź����Ҳ�������⡣ �����й����3333.HK��������ʾ������Ӫҵ����������������������й����ľ������2014�꿪ʼ����ͬ���»�������2015��ȫ�깲ʵ�־�����104.6��Ԫ��ͬ���»�17.01%��2016���ϰ���ʵ�־�����20.17��Ԫ��ͬ���»�78.6%�� �����ֽ��������ֵ�����⡣��Ȼ�й������ֽ��������걣�����徻���룬����Ӫ��Ͷ�ʻ�ֽ�����2010������ȴһֱ����Ϊ������������2016���ϰ��꾭Ӫ�ֽ���������124.14��Ԫ��Ͷ���ֽ���������693.46��Ԫ������ζ�ţ��й�����Щ����ֽ����ϴ�̶��������ʻ�� �������⣬�з���Ԥ���й����2016��ľ����������ﵽ79.58��Ԫ�����Ԥ���������н�˾��8��31��������Ԥ�ƾ�����ﵽ164.16��Ԫ����JP Morgan��9��1��������Ԥ��ֵΪ41.79��Ԫ�� ���������������̣��й����3333.HK��������ֵΪ701��Ԫ�����֮�£����ز��ͺ�����ٹ������е�23ֻA�ɵ�����ֵ�Ѵﵽ364.39��Ԫ���Ѿ�ռ�й������ֵ��51.98%�� �������A��ӯ��122.66��Ԫ ���������ͨ��ʵ����ʽ���ɹ�֤�����й��������Dz��糴�ɺ��� ������ȯ���й����߱��ع��㣬�����Ŀǰ��A���г��ĸ�ӯ�Ѵﵽ122.66��Ԫ�������й����ȥ���ӯ����ģ�� ����ϸ�����ֹ����ݣ����ܺ��ֹ������ڶ࣬��ʵ���λ���������ο���(11.230, -0.12,-1.06%)���ȷ���չ(35.310, 3.21, 10.00%)�����A(24.900, -0.89, -3.45%)3ֻ�����ϣ���3ֻ����Ҳ��Ŀǰ�������Ҫ��A��ӯ����Դ��3���ɹ���ӯ�ﵽ117.93��Ԫ��

�����ο���Ϊ��������Ͷ�ʸ�ӯ������4�·ݣ����ز����ź����̼��š����ּ��š�������ǩ���˹ɷ�ת��Э�飬���ز���3.79Ԫ/�����üο���95229.22��ɹɷݣ�ռ�ο����ܹɱ���52.78%��ת���ܼۿ�Ϊ36.09��Ԫ���ο��ǽ������̼�Ϊ11.23Ԫ��������õ�������Ȩ��ֵ�ﵽ106.94��Ԫ����Ȩ��ӯ70.85 ��Ԫ�� �������ս״̬�µ����A�Ǻ��ڶ����ز�A�ɡ� ��������8��16�չ��棬�й�������8�����������6.82%��Ȩ����Ͷ��145.7��Ԫ������ȷ�������������Ϊ19.36Ԫ��10��30�գ�����ŵ��Ĵξ����ȷ���չ�Ĺ�����ʾ������ų�����ƵĹ�Ȩ������������7%������8��16��-10��30���ڼ�Ľ����ۣ����ع��ƣ�����ŵ����־���Ϊ24.92Ԫ�� �����������ߺϼƣ����Թ����������ų���7%��ƹ�Ȩ�ijɱ���Ϊ150.65��Ԫ���������A���������̼�Ϊ24.9Ԫ��7%��Ȩ��ֵ�ﵽ185.97��Ԫ������Ź�ӯ��35.32��Ԫ�� �������⣬����Ŷ��ȷ���չ�������Ĵξ��ƣ�������ȷ������ʱ��������������Խ���������۲��ѹ����������Ŷ�20%�ȷ���չ������ɱ�Ϊ15.09��Ԫ�����¸�ӯ11.76��Ԫ�� ����÷�㼪��(6.950, -0.77, -9.97%)��ӯ��Ҳ��Ϊ�����ơ�������ڵ������Ƚ���÷�㼪�飬����10�·�ȫ�����ۣ��Ե������Ⱦ��ۺ�10�¾��۱��ع��ƣ��������÷�㼪���ϻ���Լ1.31��Ԫ�� ��������֮�⣬�������Ȼ����20ֻ���ɣ� �Ѿ��˳�ʮ��ɶ�����11ֻ���ɣ����ⲿ�ֹ�Ȩ��ֵ��С���Ժ���ŵ�A��Ͷ��ӯ��Ӱ��ϵͣ���ȯ���й����߹��㣬��Щ����Ϊ����Ŵ���3.42��ԪͶ��ӯ����

��������11.93�� �����������Ѱ��μ�ծ�����ֽ� �����ز���ҵҵ�������»�������¿��ٵ�����ҵ�����Ҳû��ʵ��ӯ���� �������������ǰ��¶�ij�������������ʾ����������ڵ������ȿ���9.65��Ԫ��ǰ�������ۼƿ���11.93��Ԫ���ۺϳ������������ʴ�179.73%�����ij������������ʴ�175.3%������9�µף�������ٵľ��ʲ��ﵽ110.62��Ԫ�� ������ʵ�ϣ���������һֱ�С�����7�ꡢ����5��ġ�ӯ������˵�������³����ı��չ�˾������Ҫ7��8���ʱ��ʵ��ӯ�������չ�˾����Ҫ5�����ҵ�ʱ�䡣�����������¾�Ӫģʽ�ij��֣�һЩ������������������齭���١��ڰ����ն��ѳɹ�����ս����һ��ʶ��������������ڽ�Щ��ɹ�ӯ��Ҳδ�ز����ܡ� ����ֵ��������ǣ��й������ǰ�����ȵľ��ֽ���Ϊ��ֵ����������31.27��Ԫ������ҵ���ֽ���Ϊ������Ͷ���ֽ���Ϊ������ ����������ٱ�ʾ���������ȹ�˾���ֽ���Ϊ��ֵ����Ҫ�ǿ��ǵ���������г����ƺ��ʲ����üƻ����ڶ�����ĩ��Ͷ�ʽ��ϳ�ԣ�Ļ����ϣ������ʲ���Ͷ�������ã��������ȵ�Ͷ���ֽ������϶��������ӷ��Ƚϴ��������Ⱦ��ֽ���Ϊ�������DZ�ʾ��˾����������ȱ�ڡ�������ٳƣ���˾������������Ȼ��ԣ��9�µ�����ʣ���ʽ�37.3��Ԫ�����������ۼƾ��ֽ���2.9��Ԫ�� ����Ϊ��ʹ��˾�ܹ�Ӧ�Լ���ѹ���µ�����������������Ѿ���ȡ�����ʩ����֤���ʲ������Ҫ���£������˴��������������ʲ��������ֽ𡢻��һ��𡢶��ڴ��ȣ�Ϊ�˷ḻ��˾�������ֶΣ��������ʳɱ�����˾�ƻ����дμ�ծ�� ����������ɻŲ���· ����÷�㼪��ɽ������е�һ ����һҹ֮�䣬��������ɡ����ʽ�������ñ�ɱ�֮Ψ�ֲ��������գ��ں���������ֻ���ɺ����к�����ɶ�����ͬһ�����⣺��һ�������ֵĻ�����ң� ����÷�㼪���Ϊ��Ϊ�ֻŵĺ�����ɡ��ں������������������÷�㼪��ֹɺ�÷�㼪����չɼ۵�ͣ���̣�ȫ��ɽ����ﵽ50.09��Ԫ���ɽ����λ�����е�һ�������ʸߴ�37.37%�� �������֮�£��������н������С��100ֻ���ɵĽ����ϼƲ���21.81��Ԫ���в���÷�㼪���һ�롣ͬ�����ԱȽϵ��ǣ�÷�㼪�����һֻ���ɵijɽ������൱������֤ȯ(16.630, -0.18, -1.07%)��12.46��Ԫ�����й�ƽ��(34.610, -0.45, -1.28%)��8.93��Ԫ��������ę́(315.180, -1.50, -0.47%)��6.51��Ԫ�������ļ���(27.480, -0.29, -1.04%)��6.45��Ԫ�� ����������(17.840, -0.14, -0.78%)��5.51��Ԫ�� ���й��г�(9.250, -0.12, -1.28%)��4.83��Ԫ������������(5.960, -0.13, -2.13%)��2.51��Ԫ�����й�����(21.670, -0.21,-0.96%)��1.37��Ԫ�������ǵ�(56.460, 0.08, 0.14%)��1.83��Ԫ����9ֻ֪�����ɵijɽ�����ܺ͡� ��������÷�㼪���⣬ͬ��������š���������ơ���4ֻ���ɴ����ֽϴ���������У�����һЩͶ���ߵ��Ǻ����ͨ������ϯλ���������²�(22.500, -0.65, -2.81%)�������²���ǰ������3�����������ߣ���28.89Ԫ����۵���Ŀǰ��22.5Ԫ����������20%�����ɵ���(18.640, -0.45, -2.36%)��������������22.83Ԫ����Ŀǰ��18.64Ԫ�������ﵽ18.35%�� �������⣬һ�ȱ��������֡�����ӡVS����ǫ����Ȩ����ս��������(20.020, -1.00,-4.76%)Ҳ�����23.9Ԫ����Ŀǰ��20.02Ԫ�� ������������������ʵ���·�� ����2015����������·�ʽ��ر��DZ����ʽ�������й�˾������Խ��Խ�࣬������ʾ������й�˾��2016��3�£��������ϯ�������ʾ�����ʾ��ơ��Թ�Ʊ�г����ȶ���չ���зdz���Ҫ��֧�����á������ʽ�Ӵ��ȨͶ����һ�ַ�չ���ơ���2016��4�£�֤�����ϯ��ʿ��ҲҪ����г�����Ҫ㡾�ְ�ء����г�ʵ���ã��ѱ���Ͷ���ߺϷ�Ȩ����ڸ�����Ҫ��λ�á�

�������Ǻ����������ʲô������������÷�㼪��IJ������ƺ����ڵ߸��г���һ��˼ά��ҲӰ�쵽�������ȶ��г������� ����������������ε�٩���������������û�뵽������̫���ˣ� ����һ����Ϊ����Ͷ���ߵ����ʾ�ȻҲ�����ʴ����߿����������߳������ո�²ˣ� ���������й���һ��ز����ŵij����Ȼ��ô�ѿ����귿ū��Ǯ��������Ҫ�������Ǯ�� �������������ո�ɢ��������ӡ�������ʱ�����ֱ���ո����ʣ�����һͷ���� ����������ϵ��Ҫ�����̽����ڹ��С����������������ƵƵ�������й����͵ز�����ȫ����ڻ����ɱ��⣬δ���Ʊس�Ϊ�����γ������Ŀ�������

|  �ƽ�Ԫ��

�ƽ�Ԫ��

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

IP��

IP�� ���п�

���п�

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������