|

������֪����λ������û������ͳ�ƣ���һ�����ֻ����̶�ϲ��Ϊ�Լҵ��ֻ������ƶ�֧������ģ�飬ȡ��֧����������Щ���������õĵ���֧����ʽ����һ����һ�ң���֪�����Ѿ�����������10���ֻ����������ƶ�֧��ƽ̨��������֮�У��е�ӵ�бȽϳ�����ϡ�������̬�����е�ֻ����ij������ʹ�ã���δȫ���Ե� �ƹ㿪�����е�ֻ��ո¶ͷ�ǣ��е��Ѿ�ĬĬ���ž�Ӫ�˶��ꡣ���������߶��ԣ��������ֻ������Լҵ��ƶ�֧��ƽ̨�����ǵ��������̣�����ֻ���ĵ��ǣ����ⳡ ��ȺPay��ս���о���˭Ϊ������������࣬Ϊ�����ճ������������ı����ԡ�����������̬Ȧ����������ȫ��֧�������������������һ�������ƶ�֧��ƽ̨ �ġ�ȺPay��ս����  ��2ҳ���������ƶ�֧��ƽ̨�����Ű�ȫ����

�����������ƶ�֧��ƽ̨�����Ű�ȫ���� ���������岥һ��֧����ȫ�����ţ���֧��������Щ������Ȼ���㣬����ȴʮ�����ױ��������������á�ӵ�ж�̨�ֻ��������ߣ����������DZ༭��ͬ�£���Ҫ������ ��ͬ���豸�ϵ�¼֧��������֧����Ϊ�˼��ٶ������豸����֤�������ṩ��һ�����ܣ��ܹ������Ǿ���������¼֧�����������豸��¼��������Ϊ�����εĻ����� ������������Щ�豸��ʹ��֧����ʱ����ܹ�������֤����Ĵ����������������ij������Ǻõģ�����ȴ�����Ű�ȫ�������뿴��ͼ��ʾ��  ���ε�����������������

�������Ǵ�֧������ϵͳ���ã����ν��롰��ȫ���á��������ǡ���ȫ���ġ����ٴ��豸�������������г���֮ǰ������������¼��֧�����������豸�������� ���õ��������ù�����Щ�豸֮���ܹ��ⰲȫ��ֱ֤�ӵ�¼���֧�����ʺţ����߿����Ѿ�������֮ǰ��̨�ֻ���ROM���ָ���ϵͳ�������ã������Dz����� ������Щ��¼�ģ����仰˵����Щ�����Ǵ���ڰ���ķ������У����������ݣ�Ҳ�������ơ����������¼��QQ���á����ֲ�������ȫ�������˷���ʤ����  ��ȫ����-��ȫ����

���롰�豸��������������������Ȩ���豸

����������ߺ�λ��������ѣ��ǵð���Щ��¼ȫ��ɾ����������ͼ��ʾ�����ÿһ����¼֮��ᵯ����Ӧ�ġ�ɾ�����Ի������ڻ�����Щ�豸���ⰲȫ��֤Ȩ�ޣ���ʹ�����õ��������ù����ֻ���Ҳ��Ҫ���������˻�����������ܹ���¼֧�����ɹ���  ɾ�������豸

�������ø�л���ߣ���Ҳ���յ����������Ѳŷ���������⣬�������ٴθ�лһ����λBuddy�� �������п�֧�����ƶ�֧����ʷ�ع� ����������ʽ�����������⣬�������������ƶ�֧������ʷ����������˳�㽫���п�֧����ʷһ�����һ�¡�û�����п��Ļ����ƶ�֧����������̸�𣬱Ͼ����� ��ǰ�ߵ�һ�ָ��ѷ�ʽ�����죬����Ϣ��ʱ����ȡ��ǰ�߳�Ϊ�����ճ�����ʹ�õ�֧����ʽ�������������������п�֧�����ƶ�֧����������ݡ�  ���п�֧�����ƶ�֧��

��������ͼ��ʾ�����߿��ܻᷢ������֮������һЩ���Ƶĵط�������IC������������������NFCͨѶ�����������������Apple Pay��Samsung PayҲ��������NFC�������������ǻ����Щ���֧����ʽ�ͼ���������⡣��һ����ͬ����ǣ����п�֧�����ƶ�֧����ʵ������Ҫ��POS�������� ���������Ǵ�����ʱ��ˢ����IC��ʱ���IJ忨���������������ƶ�֧��ƽ̨������֧����ʽ����ʵ����ҪPOS���������������ܹ������������ �̣�Samsung Pay��Apple Pay������˵�����������������֧�����̣���ʵ��ָ�ֻ������������رշ������ݺ�Wi-Fi��������POS��������֮��϶�����Ҫʵʱ���������˻���Ϣ �ġ�  ���п�֧����ϵ

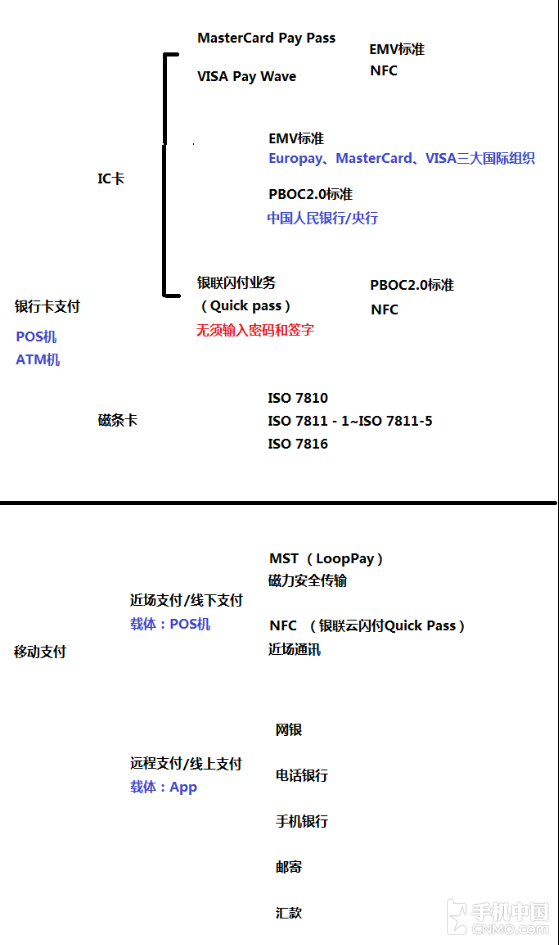

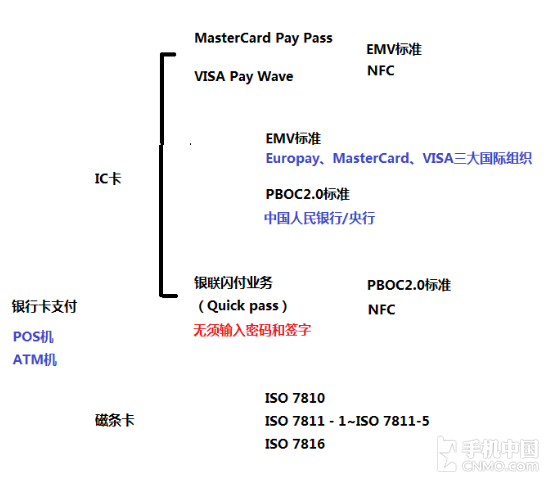

�������п�����ǿ������ÿ���һ���Ϊ��������IC����ǰ�߶�ȡ������Ϣ���������Ƕ�ȡICоƬ��Ϣ�������Ǵ���/оƬ����ĥ�ȡ���ȫ�ԡ��洢������������ Щά�ȣ�IC�������űȴ��������ѵı��֡����У�IC����Ҫʹ��EMV��PBOC2.0���ֱ���������������ͼ��ʾ��ISO�������������ἰ����Ϊ�� �����п������ƶ�֧��ƽ̨�����ƣ��ҹ����к���ػ����Ѿ�ΪIC��������������Ҫ�Ŀ���֧�������ͱ����ֱ�Ϊ��MasterCard Pay Pass��VISA Pay Wave��Quick Pass��ǰ����ʹ����EMV���ͽ���NFC��������ʵ�֣���Quick Pass��ȻҲ��������NFC���������Dz�����PBOC2.0����  �ƶ�֧����ϵ

�������������ص��עһ���ƶ�֧�����ݡ�����ͼ��ʾ����Щ��Ϊ����ƽʱ�����������Ǻ��ٻὫ���ǽ��й��࣬��ʵ�ƶ�֧���Ѿ���������������ÿһ�����档�� ��֧��һ���Ϊ����֧��������֧����ǰ����Ҫ����POS���������ֻ����н�����������������Ҫ������ͬApp�������������֧�����̣�������ʵ����ͨ���� �����������У����绰���У��̶��绰�����ֻ����У�����绰���߷��Ͷ��ţ�������ʽ�����������������ƶ�֧����ϰ�ߣ�ͬʱҲ�ܹ��������ƶ�֧�������� ����֧�������Ž��п��⡣ ���������ص㿴������֧����Ҳ������Щ��Pay������ս��������֧����Ҫ������MST��NFC���ּ����������� �ǻ���ϸ���������ּ�������ͳ�����п���Ҫͨ��ˢ�����߲忨���ܹ����ʶ�������Ϣ�Լ���ɽ��Ĺ��̣�MST��NFC������ǿ������ LoopPay��Samsung Pay����Quick Pass�����û����飬ֻ��Ҫ�����ܻ�����POS�������Ӧ����ʶ�����֧�����൱�����ݡ���������������һ��MST��NFC�� �����ƶ�֧����ؼ��� ����NFC�������ٶȰٿ��Ķ��壬�ɷǽӴ�ʽ��Ƶʶ��RFID���ݱ�������Ƿ����ְ뵼�壨�ֶ����ְ뵼�壬NXP Semiconductors����ŵ���Ǻ����Ṳͬ���ƿ������������RFID������������ ����NXP Semiconductors����İ�������ǵñ�������ǰ�������ἰ��Hi-FiоƬ��Hi-Fi��Ч�𣿴��ӡ���ħ��TCL�IJ��ֻ��Ͳ�����NXP�ṩ ��Hi-FiоƬ��ͬʱҲ��������ӦHi-Fi��Ч����һ���棬����������ǣ�û���ŵ���ǹ�����Ϊ������ܻ�ӭ��NFC��������һ������  ����Smartisan T2����ʹ����NXP��Hi-FiоƬ

�������������е�POS����֧��NFC֧����������Ľ��ܵ����п���ʷ�йأ���Щ��û������ϣ���Ȼͣ���ڴ�����ˢ���ĽΡ������й�������Щ֧��NFC�� ����POS��ԭ����Ϊ������������Quick Pass������ģ�Ҳ����IC���п���оƬ����������Apply Pay�뻪��������ϣ�����õ��й��������ͨ���ſ��ԣ�֮����ܹ���IC���п�һ�������NFC������POS��ʹ��Ȩ��Samsung Pay��Apple Payͬ���������Ϊʲô����Apple Pay����֧����ʽ�������ص�ԭ��֮һ�����ű�������˵���豸��������ʵ����ָ��ֻ�ܹ�ʶ�������Ϣ��POS������������NFC������״̬�� ����������λ��������ϸ����һ�£������ж����̻������ж�������������������ʱ���ʹ�����п�֧����ϰ�ߣ��ֻ���ֱ�ӵ㣬�����������ʹ��Quick Pass�����ƶ�֧�������й��������ж����Quick Pass����û���ռ����������ο���ЩX Pay��Y Pay���ֻ������ƶ�֧����ʽ����Ȼ����Ҫ��ƻ�������Ƕ������������������������ἰ��������Խ��Խ�����ܻ����̼��뵽�����ƶ�֧��ƽ̨����Ӫ�У��� ��ȫ�µ�����ϰ��Ҳ�п��ܻ�Ѹ���ռ����������ٱ�Quick Pass�¾���սҪ�á�  ֧��NFC������Apple Pay��iPhone 6s��

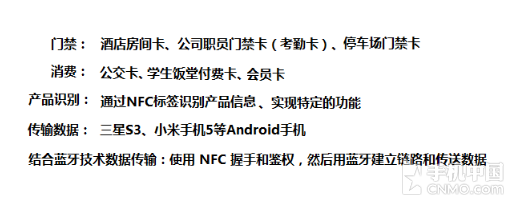

����NFC����ֻ�ܹ�����֧���𣿲����ǡ�����ͼ��ʾ��NFC������ʵ���Ѵ������������ߺܶ������ܹ�ʵ�ֵĹ���Զ��ֹͨ���������������ͻ�Ա���������� ���ֻ����豸�������ѡ��������ھƵ�ͨ�����俨���ɴ����ŵ�ʱ��ÿ���ϡ��°ඨʱ�������ڻ�ǰ��δ�һ����ʱ�����Լݳ��еĻ��ÿ�쾭��ͣ���� ͨ���������˵�ʱ����ʵ���ں�NFC�������� �����������⣬��ͬ����NFC��ǩ�ܹ�������ʵ�ֺܶ���Ȥ�Ĺ��ܣ����ǵ�ǰ�������� �ֻ��������й�һ��ʱ���NFC��ǩ��ͨ����֧��NFC�����������ֻ����ᴥ����Щӵ�в�ͬ���ܵ�NFC��ǩ�����ܹ�ʵ�����ƴ��ֻ����ֲ����������� ��ʱ����֮�����Ȥ���ܣ�ȫ���������˹���Ԥ��  NFC����Ӧ�����ճ�����������

����������֪������iOS��Ӫ��NFC������˸����⣬WP��Android��Ӫ��NFC���ܶ��ܹ��������ݣ�ֻ��Ҫ��������NFC���ص���̨�ֻ�����һ ��ʵ�ֽ����봫��ͼƬ���������ļ���NFC���������ȥ�ˡ���ԡ��Ĺ��̣����DZ��뽫��̨�ֻ�����һ���ʱ����ܹ��������ݡ������ڲ���ҽ���豸�ϣ� ���õĴ��䷽ʽΪNFC�������������ϣ����Ƚ���NFC�����������ӣ���ȥ��������Թ��̣�����������������ͨ���͵������Խ��д��䣬�ֲ���NFC�� �豸����������ԡ� ����MST����Ҫ��Samsung Payʹ�õļ�����ǰ��ΪLoopPay�������չ�����ҹ�˾��������POS��֧��NFCҲ�ܹ������ƶ�֧����������S6 edge+/����Note 5/����S7/����S7 edge����Samsung Pay��������ͳPOS��ˢ���������ɽ��пۿ����ѡ����������ڰ����п����Ѿ�����������¼�뵽�ֻ���������֮�У����Ե����ǽ��ֻ�����ˢ���������� �Ŀ��ֻ��ͻ���ˢ���������������ÿ�/��ǿ������������Ĵ������ݣ���ȡλ�þ���������˵�ļ�������ʹ����û�н���ˢ������������POS���Ѿ��ܹ�ʶ ���������ˢ���� ����MST���NFC���ֽ���˵�������ƣ��Ͼ���һ���ܵĴ�������Ȼռ��һ����POS���г�����Ҫ�ȴ�NFC��Ŀ����Щ POS������ϲ��ܹ�ͻ��NFC����������豸���ơ�MST����������ھ��ܹ�Ѹ�ٵ���ռ�г����Ͼ��̻����������POS���豸����������������һ���� �ƣ�Samsung Pay���Apple Pay��ǰ�ڵ��г����Ž����Եø���Ѹ�٣����������������ֻ��û��������п���֧�����ȷ�ʽ���ѣ�ת������һˢSamsung Pay��ɽ��ס�  ͬʱ����MST��NFC������Samsung Pay������S7��

����ָ��ʶ��������Apple Pay����Samsung Pay���������������һ�����������ݼ���ʱ��ƻ�������Ƕ���Լ��ͬ��ѡ���˸�Ϊ��ȫ��ָ��ʶ��������ǰ����Ҳ���ܹ�������ָ��ʶ��ģ�鲢������ȫ ������������ָͷ����Ϣ��ȫ��¼����������ͨ����¼�����ؼ�������λ�ã��Ӷ�ȷ���������ݡ���Ҳ��֧�������ŵ������ƶ�֧��ƽ̨���ӵ����ݼ����� �Σ����6λ������������밲ȫ���١� ����BAT�ƶ�֧�� ���������ᵽ���ƶ�֧������� �⣬ÿ���˶����һ����������Quick Pass���ֻ������������ƶ�֧����ʽ�������ճ�����ʹ�õ������ƶ�֧���ֶ�Ī����֧��������Ǯ�����ٶ�Ǯ��������Ǯ����BAT����ͷ�������ƶ�֧�� ƽ̨��ǰ������ϣ����Ҵ��Ҳ���֣���֧��������Ǯ��Ϊ���������߱��ƶ�֧���Ĺ��ܣ����������罻��Ԫ�أ����֮�£�֧�����ں��ڲż����罻ͨѶģ�飬 ��Ǯ������һֱ�������ſͻ��ˣ�����������ŵ��罻ͨѶ���ܺ�֧�����ܵ�������ϡ� ��������֧�����罻���ܣ�����ƽ̨Ҳ�������ܱ���������ݣ�֧�����Ŀڱ����ŵĴ��ڵ���������õ����ӣ���Ȼ�����й�ע���̻����ں�֮�������͵����Ż�ȯ�ͻ�Ա����Ϣ�� �����������⣬֧�������Ŷ�ӵ���������д����Ƶ�ģ�飬���������вƱ�����Ѷ����ͨ����Ҳ��Ϊʲô�����ἰ������ҵ��Ҫ�Ƴ�Quick Pass���ܿ�����Щ�����ƶ�֧��ƽ̨����Դ����֧��������Ǯ��ӵ�еIJ���������Ϣ����ô�������ֽ�������Ҳ��Samsung Pay��Apple Pay���߱����ص㣬��Ȼ�����Samsung Pay���Ǻ�֧��������Ǯ��ӵ���ֽ����Ļ�������Ҳ������ô���ɾ��ܹ����뻪��������������ϸ����BAT�ƶ�֧�����ֻ������ƶ�֧��ƽ̨֮�便������ Щ�������оͻ���ܵ��ֽ�����֪ʶ�� �������ҳ��̵��ƶ�֧������ ����Samsung Pay �����������ǰ�������������Щ�ֻ����̿��������ǵ��ƶ�֧��ƽ̨�����ȵ�Ȼ���ǽ����൱���Samsung Pay�����Apple Pay��ʤ�ط�����ͬʱ֧��MST��NFC��������������վ��Ŀǰ�������������������ڽ����г���Samsung Pay���ƹ����Apple Pay����������ס� ������Ȼ��ȱ�ݾ����ֽ�֧���豸�Ƚ��٣������϶�����һ�������콢���������� ����Sϵ�У�����S7������S7 edge������S6 edge+ ����Noteϵ�У�����Note 5  ����Note 5������֧��Samsung Pay��

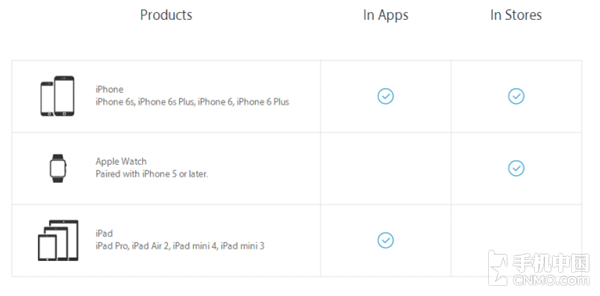

������һ���棬����֧��Samsung Pay���п�������ʾ�� �������ÿ����������С��������С��㷢���С��������С�ƽ�����к������ ������ǿ����������С��������� �����뻪���þ��Ѿ������ô���������ҵ��������Ҳ����ʵ�����飬��ϧ�����й����С�ũҵ���С��������С���ͨ������Щ����������Ȼû�����У�����֧�ֽ�ǿ�������ֻ�����ң��Ͼ�����Ⱥ�廹�Dz�ϰ��ʹ�����ÿ����ѣ����Խ�ǿ������ƹ�Samsung Pay��ͻ�ƿڡ� ��������ָ��ʶ����������MWC 2013���淢����KNOX��ȫ����ϵͳҲΪSamsung Pay���ݻ��������ã��ɱ����ֻ��ڵ�������Ϣ�����ֻ������ֲ�������root����������Ϣ�ᱻ������ ����Apple Pay ����Ŀǰ֧�ֵ������ֻ��У�������Apple Watch���ʵ�֣��� ����iPhone 6s��iPhone 6s Plus��iPhone 6��iPhone 6 Plus ��������֧�ֵ����л������Samsung Pay��ʱ����࣬����ͼ��ʾ��  ֧��Apple Pay�����л������Ĵ����о����б��У�

����ƻ������ͬʱҲ�г����ֽ�֧��Apple Pay���̼ң�����ͼ��ʾ��  ֧��Apple Pay�̼�

��������֪����֧��������Ǯ�����ܹ���������App���е��õģ�Apple Payͬ��֧�����ƹ��ܣ�֧��Ӧ������ͼ��ʾ��  �ܹ���������App���е���

������Ҫע����ǣ���Щʹ��Apple Watch���ʵ��Apple Pay�Ļ��ͣ�����iPhone 5s���������ܱ�������Ӧ�õ��õ�Ȩ����ֻ�ܹ�����������ʵ��֧��������  ����������Ӧ�õ��õ����˵��

����LG Pay ����15��11�£�LG Pay��ʽ���ã�������ʱû�мƻ��������ţ��������ں������ڣ��ͺ������ڻ��������º����ÿ���KB��������LG��û�н�һ����¶��ؼ���ϸ�ڣ��Լ�δ��ʲôʱ��ſ�ʼ������ʡ� ����Android Pay ��������Android 4.4��KaiKat��ʱ����Android Pay�Ѿ����ȸ��������ͬ���ǻ���NFC������֧�ִ���Android 4.4ϵͳ���ϵ��豸ʹ�á�2015��9�£��ȸ���ʽ����Android Pay��ط���¶����֧�ָ÷�����̼ҽ�����100��ҡ�������Ҫ���У��������С��������еȷ��е�American Express����Discover�������´│��VISA������֧��Android Pay�� ����Huawei Pay �����ڽ����Ƴ�֮����֧��Huawei Pay�����ܻ���ΪMate S�ܹ�ͨ��NFC֧�����ܰ����п�����ͨ��ָ��ʶ����֤����POS�����ѡ��ر�أ�Huawei Pay�������ˡ�Ϩ��֧�������ܣ��ڲ�������Ļ����������£�����ΪMate S����POS��ͬ�����Լ���������  ��֧��Huawei Pay�����ܻ���ΪMate S

������ҫǮ�� ����14��12�£���ΪMate 7����ҫ6 Plus��ʽ֧���ڵ�ʱ�Ƴ����õ���ҫǮ����½�����������С��й����н��к����� ����С��Ǯ�� ����2015��1�£�С�ٷ���վ�͵�����С��Ǯ��ҳ�棬֧�ְ����ÿ��ͽ�ǿ���֧�ֳ�ֵ�����֡�ͬ��3�£�С��Ǯ��App�г����˻��һ������������֮�����Ʋ�Ʒ�� �������˸� ��������С�ͻ�Ϊ��Ͷ���ƶ�֧����ҵ������ͨѶ��ȻҲ�������������ᣬ��15��12�·����������ƶ�֧����Ʒ�������˸����ݱ��������˸��ܹ��� ATM����ȡ���Ҳ��Samsung Pay����δ������ʵ�ֵĹ��ܡ�������С��Ǯ�������˸�Ҳ���������˱�ģ�飬�����˶��ָ�����ͷ��յ����Ʋ�Ʒ���������ڱ�����˵���������Ļ��Ƿ������� ��Mifavorϵͳ��������ص㣬֧�ֳ��������ͨ�����εij�������棬Ӱ�Ӿ硢������Ƶ����Ů���ǵijԡ����������漰�IJ�Ʒ���̼ң��������ݳ� �����Ⱥ�ۼ��ص��Ż�ȯ����Ƭ������Ϣ�ȣ����ܸ���ͬ�����͵��ֻ��ϣ��û�����㿪���Ӽ��ɸ��ܼ�������Ĺ������顣 ��������mPay ����mPay������MX4 Pro����ʱ��ͬ���Ƴ�����Ҫ���ǵ����ڰ�ȫ�Ը���ָ��ʶ��ģ������룬�ż�ǿ��mPay��Ϊ�ƶ�֧���ֶεĿ����ԡ�������������MX5������PRO 5������ metalȫ����֧��mPay��mPayͬ���ǻ���NFC�����IJ������Ҳ����HCE��TOKEN�������߱���POS���ġ������������������Ƴ��� mTouch 2.0��ָ��ʶ��ģ����ü���������TrusTonic��TEE��ȫ��������ʹ�ֻ���root����ȡ��ֻ����ͨ��������Ȩ�ޣ�������ô��ָ��ʶ���� Ϣ��������ݡ�mPay�����ݻ���������Ǯ�����NFC�������ܹ�ʵ��Ϊ��������ֵ���ܡ�  ����MX4 Pro��ͬʱ����mPay���ܣ�

����OPPO�ֻ�Ǯ����һ��ͨ�� ��������OPPO N1ʱ��OPPO�ֻ�Ǯ���Ѿ����������ҵ�����������ߵø��ӿ죬��Ϊ������NFCȫ��֧���ֻ���OPPO N1���ɲ�����ֻ�п���ת����ͷ��O-Click��O-Touch��Щ������������ѡ�������OPPO��һ��ͨ�������˸����������ͣ������Լҵ� OPPO N3��OPPO N1mini���⣬���������̵���ҫ6 Plus������Note 4�����������ͨ�棩�� ����OPPO���ܣ���һ��ͨ��ʵ�����ǰѰ�ȫģ�����õ��ֻ�֮�У��Ͱ�ȫ�йصļ��㶼������CPU�н��У�����һ��ר�ŵİ�ȫоƬ���������и�Я��OPPO��ָ���ͺ��ֻ��ܹ�ʵ��ˢ��֧����ATM��ȡ��������������ҵ��Ȳ����� �����ֻ�����Pay��֧������֧����ʽ����  �ֻ�����Pay��֧��������Ǯ����֧����ʽ����

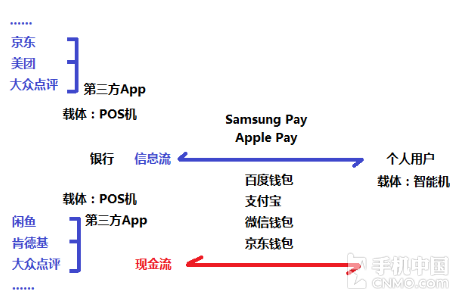

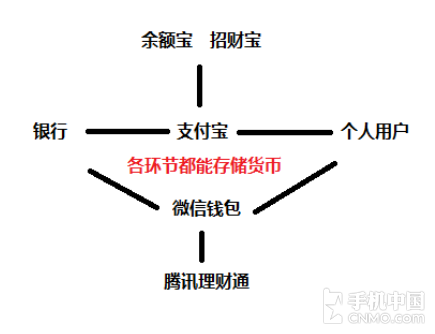

��������ͼ��ʾ��Samsung Pay��Apple Pay���BAT��Щ�ƶ�֧��ƽ̨�����IJ�ͬ���ڲ����ƿ����ֽ�����ֻ�ƿ�����Ϣ���������ʵ�û��������ݣ�������ʵ���Կ��������У��̻������û�֮�� ��һ��������ֻ������תվ���á�����BAT��Щ�ƶ�֧��ƽ̨��Ȼ�������������ߵ��ֽ�������Ϊ���dz��˰����п�������ֱ���������п�����������һ �������⣬���ܹ����ֽ����֧��������Ǯ��֮����˻��ϣ����仰˵��ͬ��������һ���������У���������������вƱ�����Ѷ����ͨ���ǻ���֡���Ϣ�� ���ָ���ģ�Ҳ�����������еĴ����ƺͻ�����ƣ�����BAT���ƶ�֧��ƽ̨�ƿ����ֽ�����  ��ͼ��ʾ�������ڶ��ܹ��洢����

��������ͼ��ʾ���ܹ�������ؿ���֧��������Ǯ�������У��̻��������û�֮��ĺ�����ϵ�����������䵱һ�����������ܹ����ֽ���ת���Լҵ�����ģ��֮�С� �������������ἰ����������֧��������Ǯ��������Apple Pay֮���֧����ʽ�����ܹ���������App���ý���֧��������ͬ���أ���Щ�������ᱻ�ƶ˷�������¼���������ڲ��ֶ�����˵���ܲ�������һ����Ȩ���Ժ� ��ʱ�䣨һ����һ�꣩����Ȩ����ЩӦ�ã�������Ȼ�ܹ�ͨ�����Ŀ�ʼ���ܵķ�ʽ�����˻���Ȩ������Ȩ���ա�����ͼ��ʾ��  �˻���Ȩ������ǩԼ����

�˻���Ȩ������Ӧ����Ȩ

�����Ȩ����

�����ܽ��� ���п�������Quick Pass��û�еõ����ķ���֮��֧��������Ǯ����Щ�������������ƶ�֧��ƽ̨��ʼ���𣬼��������߾����������п�������������ֽ�Ĵ������������� ��֧��ϰ�ߺ��ֻ�����Ҳ�������̻�����һ�����Ͷ�����ƶ�֧������ҵ�У��ƶ������Լ���֧����ʽ�ͱ���������������̬�����еij������ñȽϳɹ����� �������ļ������������ϡ����γ��̰ѿ�����������ҵ������ȷ���գ���������ʵ������ij�ֽ��������Ҳ�ڴ�δ�������и����ֻ����̼��뵽�ƶ�֧��ƽ ̨���������ҵ��ǰ�����ӹ�����Ϊ�����ߴ�������ı������ؼ���ȫ���ռ����еͶ˻��Ͳ��С�

|  �ƽ�Ԫ��

�ƽ�Ԫ��

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

IP��

IP�� ���п�

���п�

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������