|

Ե����ҵ���й��µ����˴�������������εľ��أ���ǰ���Ƶ�LendingClub�������չɼ�������56%�����ʽ�10����Ԫ��Ϊ�ε������˴�ȴ������ͬ�Ľ����

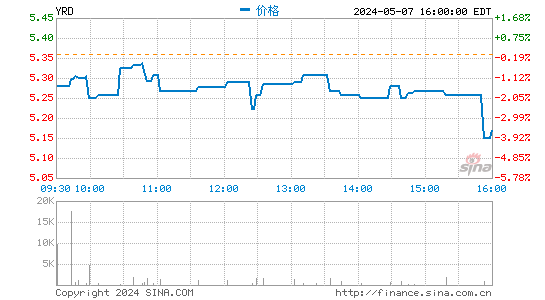

��������� �������˵IJ�������û���Ļ��ڼ���ͷ�����������г��й����������ڸ����һ�ɵ����˴���NYSE��YRD����Ȼ�ɹ���½Ŧ�����������������ռ��Ʒ����������˲������ꡣ ����12��18�գ����Ź�˾���µ�P2Pƽ̨���˴��ɹ���½Ŧ��������Ϊ�����г��й����������ڸ����һ�ɡ����չ����й�˵���飬���˴��״ι���ļ�ɶ���Ϊÿ��10��Ԫ���ƻ�����750����������й�Ʊ���������̲���ʹ�䳬������Ȩ����ļ���ܶ�ﵽ7500����Ԫ�� ����Ȼ�����������ϵ��ǣ��������գ����˴��ɼۼ�����´죬���������г����̣����˴��ɼ��µ�9%��9.10��Ԫ��ֱ�ӵ��Ʒ��мۡ� �����������ա���һ�ƾ��ձ������߷��壬���˴��ɼ�����4.18%��9.48��Ԫ/�ɡ� ����Ե����ҵ���й��µ����˴�������������εľ��أ���ǰ���Ƶ�LendingClub�������չɼ�������56%�����ʽ�10����Ԫ��Ϊ�ε������˴�ȴ������ͬ�Ľ���� ����������ʿָ������Ƚ�LendingClub���ԣ����˴����־����Ƕ�����Ӱ���µĽ���� �������ȣ������й�A���г��ľ���ʹ������Ͷ���߶��иŹ�������¡���ʱ����A�������Խ������иŹ�ȴ�������A���г�������һ�¡���ʱ����ȫ���ʱ��г�������A���г���ص�֤ȯ���Ʒ���ȫ��Ͷ���ߺ�����Ȼ������A�����鼱תֱ�µ�ʱ���иŹ�Ҳδ�����⡣����ñ������иŹɲ����˽�ĺ���Ͷ���������ش��� ������Σ��Դ��иŹɵ�½�����ʱ��г���������������������������Լ��иŹ�Ͷ���߹�ϵά������ı���������Ͷ����һֱ���иŹ�û�б��ֳ�ǿ�ҵ���Ȥ���������ƵƵ�������иŹɳ��ţ���������ⲻ�����鱨ҵ���ȣ����úܶ�����Ͷ���߾���Զ֮��Ҫ֪�����ܶ�����Ͷ���߶�ƫ���ڼ�ֵͶ�ʻ������Ͷ�ʣ������Dz����ܽ��Լ������Ͻ�Ͷ������Щ�����治�˽������ټ������յĸ����еġ� �������ߣ�����LendingClub�������ձ��ǣ���֤�����г�����P2P��������������ǵ�LendingClub�������ݲƱ�ʱ����Ŀ�������ɼ۱���11%����Ҳ��ʾ��Ͷ���߶���P2P��һȫ�¸������֪���㣬��ע����������Ҫʤ��������ԡ� �����������˴��й�˵��������������������˴��Ѿ�Ť��Ϊӯ��������֮ǰ�ĸ߳ɳ����Ѿ���ʼ�������࣬����������Ļ��������ڣ������Ͻ�����й�˵�����е�������ʾ��2014�꣬���˴���ɵĽ��ﵽ3.59����Ԫ��������������Ϊ1.44����Ԫ����������Ϊ2.15����Ԫ����2015���ϰ��꣬���Ϻ����������������һ�����ֱ�Ϊ1.92����Ԫ��4.06����Ԫ���������Ͻ�������������������������ܽ��������ռ���Ѵ�40%�½���32%����Ҳ�����以�������ڸ���ij�ɫ����ۿۡ� ������һ���棬�ڻ�ͳɱ����棬2013�ꡢ2014���Լ�2015���ϰ��꣬���˴����ϻ�ͳɱ��ֱ�Ϊ4040Ԫ��1344Ԫ��856Ԫ�������»�ͳɱ���ֱ�Ϊ2463Ԫ��2652Ԫ��4318Ԫ����ˣ������µļ������ſ����DZ�ƴ�ʽ�������֪��������й��г���P2Pƽ̨��������µ�ƽ̨����ӿ�֡���͵���P2P�г��������������г��ľ������ְ��Ȼ����ơ���Ҳ���г������˴����ַ�չģʽ�Ŀɳ����Բ������ɡ�����˸߶�ɱ��ܷ�ά���䷢չ�� �������ĿǰP2P��Ϊ����������˾Ч�£����ǽ���Ŀǰ����Ҳ�δѰ�ҵ������ķ�չ��ʽ�������˴��Ľ���˽ṹ�п��Կ����������ʿͻ�ռ����Ҫ�ɷ֣���Ҳ����ά����߳ɱ��ķ�չģʽ����Ŀǰ��Ϣ��ʾ���������ǣͷ�ƶ���P2P�����취�Ѵ�����Σ����ڱ�������ṫ������������ð취������˼·�ǣ�ʵ�С������嵥�ơ������Ͻ�ʮ����ҵ���ͬʱ��Ҳ�Է��Ϸ��ɷ���Ĵ���ҵ�����ռ䡣�ð취������P2P������˾����ע����ż���Ҳ���������ա���ˣ��ڷ��ɷ�����δ��ȷ��Ϸ��Ϲ��λʱ��P2P��Ұ����չ��������������һ�����ɷ�������֮�£���Щҵ���ܼ�����չ��ȥô����һ����ɡ� �����㶫����������Э�����鳤��������������ʾ��P2P��ҵ��ܵ�ȱʧ��ɺܶȷ���ԣ���ʹ���гɹ���ҲҪ�����ؼ��������̨���ܵ��µķ��ա� ��������������Ʒ������Ź�˾CEO�������ǽ�Ϊ�ֹ۵ģ�������ϣ�����������Ŧ�������еĻ��ᣬ�ܹ������˴����������һ�����й�P2Pƽ̨�еģ������ҵ����������ʾ���˴����˴�Ŧ�������к�ķ��мۺɼ����Ʋ���ʮ����Ҫ���������и�����Ϊ���������� ����һ����������֮���ܷ�ΪͶ�����ؼ�ֵ�����д��г���ʱ��ļ��顣

|  �ƽ�Ԫ��

�ƽ�Ԫ��

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

IP��

IP�� ���п�

���п�

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������