|

�������н������ס����г����Ĺ����У�����û�������Ի��ᣬ���нṹ�Ի��ᣬ�����������������½������Ĺ�Ϣ�ʻ���ͷ���ƫ���������ijɳ��ɻ��ᣬ��ǿ��ȡ�����������ʽ����ͷ���ƫ�����̶ȡ�  ��������ʱ���������

����1.���ʵ��ںη����г����ڽ����½Ρ� ����������2000��Ԥ��5000�㣬5000����ʾ���գ�615�Ժ�ƫ����δ�����κγ����顣 ����825˫���״ε����۵㡰����֮��˫���̼��¹��ж��ڴ��ڷ�����ծţ������������ǰ�г��ļ����ؼ����⡷ ���������ȥ�ܸ�ȥ��ĭ�����밲ȫ���䣬���ȱ������ޱ�Ҫ���� ����9��13�ա����ʵ��ںη���ǧ�˵绰�����жϡ�������ճ��������н������ף���ע�ṹ�Ի��ᡱ(������ճ������������ݲ���Ϣ�����ֶԾ��ø�������ʼ���ˡ�����ĸ﷽����̨��ȥ�ܸ˽��밲ȫ���䡢ȥ��ĭ���ֵ�����ֵ)�� ����10��7�ա�����·�ںη���ǧ�˵绰�����ٴθ��¹۵㡰������ó��֣�·�ڽ��£������нṹ�Ի��ᡱ(������ã�������ũ����Ԥ�ڼ�Ϣ�ݻ�ȫ��������ǡ���Ҫ������PMI�Ż��й�û��ô��ⴢ����Ԥ���ʽ�����ѹ�����⡢��һ���̼������ʮ����滮�������������ۻ���)�� ����2.δ���г��Ĺؼ����������������½��ͷ���ƫ���� ����2014���°���-2015���ϰ����Ʊţ���ǡ�ת��ţ+�ĸ�ţ+ˮţ+�ܸ�ţ�����ɴ��µ��ϵ���ת�ͺʹ��ϵ��µ������ĸ��������������ʽ���ϣ�����Ϊ���������½��ͷ���ƫ�������ķ�ĸ������ ����6��15��ǰ��������ʲô�������о��� �����ǻ�������ת���𣿲��ǡ�6����Ѯ��������[��]�������ع����������ǣ��г���һ�ȵ��ǻ�������ת���������У����ܿ�628��825����˫������֤α����������һֱ�ڿ��ɡ� �������������������𣿲��ǡ����г����ڹյ�����Ժ�������ʲ����÷����仯������ʵ�徭�öԻ������������½�����������Ͷ�ŵĴ��������Ⱥ�תս���С�ծ�С�һ�߷��еȴ����ʲ������ַ��Ƹ��ʲ��۸��ڻ������֡��ʲ��ġ����γɡ�����������ȱ�IJ����ʽ���Ǹ������ʲ��� �������������ʻ������𣿲��ǡ������ԡ�����������һ��һ���Ƶ����г������ʣ�ʮ���ڹ�ծ�����ʴ�6��15�յ�3.67%һ·�½���10��10�յ�3.16%������2ʱ������ָ�տɴ���ծȯ������һ��ţ�С� �����Ǿ���ʧ�ٷ��Ӵ�������𣿲��ǡ������Ⱦ��û�����һ���»����������������Ȳ��½�����������ţ����Ҫ�Ƿ�ĸ�������г��Է��Ӳ�δ������Ԥ�ڡ� ����615���о���ĺ���ԭ������Ƿ���ƫ���½������ڸĸ�ת��Ԥ�ڵļӸܸ���Ϊ�Ŵ��˸߷���ƫ��Ͷ���߱��������������5�·�һϵ���¼�ʹ���г��Ըĸ�Ԥ�ڳ����˵������ĸ�Ԥ�ڵ�����ȥ�ܸ������г�����ƫ�ü����½���615-826���о����ǶԷ���ƫ���½����ص��ͷź���й����ˣ��г����ٵ������Ƿ���ƫ�������������ڸĸ������ؽ�����Чȥ�ܸˡ� �������Ź���ĸ﷽����̨��ȥ�ܸ˽��밲ȫ���䣬���ճ���������ƫ�ÿ����Ѿ�̽�ף����н������ס� ����3.����·�ںη���·�ڽ��£����������½��ͷ���ƫ���������ṹ�Ի��� �����������Գ�ԣ�ͷ���L�������£�δ���г��Ĺؼ������Ƿ�ĸ�����������½��ͷ���ƫ������ ������۲��澭�������IJ�����̨�ף���ζ���۲����ʲ������ʵij������С��������ʵij����½�ʹ�ù�Ʊ��ծȯ�����ƵȾ������ʲ������ʳ��������仯�����ǵ���Ʊ�Ƿ����ʲ������������½���ծţ�ij����������ֻ�ǹ�ţ�ı�Ҫ������δ�����еı����Ƿ���ƫ�õ������������Գ�ԣ����ȱ���������ʲ��ı����£�������Ҫ�����ٶ��ֹ����������ɡ� ����������������ϢԤ�ڻ��⡢���ڻ��ҿ��ɡ��������ȡ�����ȫ���ٽ�������ĸ﷽����̨�ȵ��ӣ�����ƫ�ÿ�ʼ̽�ײ�������������ƫ�õĴ����������ڸĸ�֤ʵ���ذ��¼�����ˣ�����ƫ������Ҫһ�����̣��г����ܻ������ף�����һ�����䣬���ǵ�λ�� ���г����Ĺ����У�����û�������Ի��ᣬ���нṹ�Ի��ᣬ�����������������½������Ĺ�Ϣ�ʻ���ͷ���ƫ���������ijɳ��ɻ��ᣬ��ǿ��ȡ�����������ʽ����ͷ���ƫ�����̶ȡ����Թ�ע��ʮ����滮����һ���̼��ƻ�������Ե㡢���ġ����ڷ�������ͨ���±����°��ˡ�

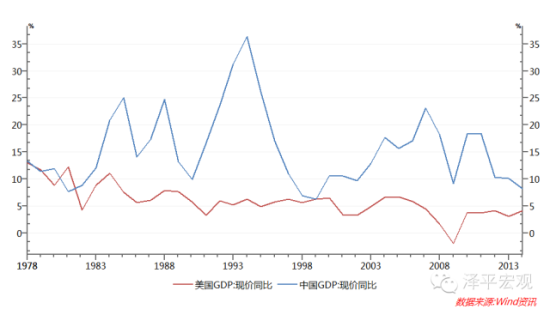

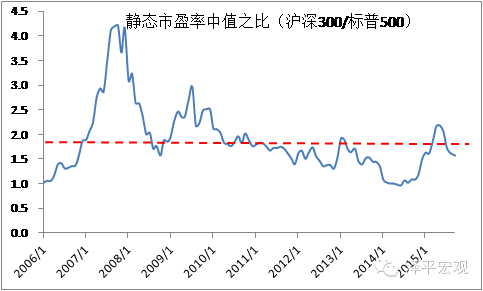

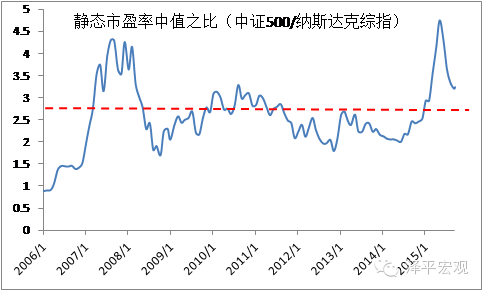

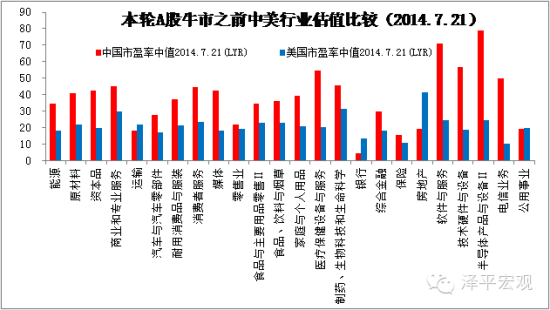

����4.��ֵ�����ɸ���ô�죺���ڳɳ�����۵Ľ��� ������ȥ����ҵ������֮���A�ɷ���ҵPE��λ���ȴ���ţ���е����ɻ�ƽ����1�����ң����Ƿ���ζ��A��û�е�������Ҫ����ȥ��ĭ�� �����������һ���Ƚϵ������塣����ʷ�Ͽ���A��PEʼ�ձ�����ϵͳ�Ը߹�����ֵ��ƽ���߹�1�����ң��ɳ���ƽ���߹�1.5�����ҡ���ʹ2014��7�´�ţ������ǰҹ��2000�㣬A�ɷ���ҵPE��ֵҲ������ƽ����50%���ң����ǻ��ɿ��ܸ��ɳ�������йء���ȥ30�����й�ʵ��GDP�������10%���ң�����15%���ң�����ʵ��2%���ң�����5%���ң�����ζ��������GDP���ٴ�������������ʲ��ر��ʲ����2�����ҡ� ����ͬ���������е���ָ(����ȥ����[��]���ȸ�[��]��֮��)�ȱ���PE��1���࣬��ͬ�������óɳ�����۽��͡��Դ�ý��ҵΪ��������Ʊ��ֻ�и�λ�����������й�2015�������ߴ�60%�������й�A�ɻ��пǼ�ֵ��������ۡ�����ʷ�ıȽ���������ǰA�ɹ�ֵ��������ɵijɳ�������ʿ����Ѿ��ص�һ����Ժ������䡣  ͼ1 ����GDP�������ٱȽ�

ͼ2 ����GDPʵ�����ٱȽ�

ͼ3 ������ֵ����ӯ�ʵ���ʷ�Ƚϣ��ɳ������

ͼ4 �����ɳ�����ӯ�ʵ���ʷ�Ƚϣ��ɳ������

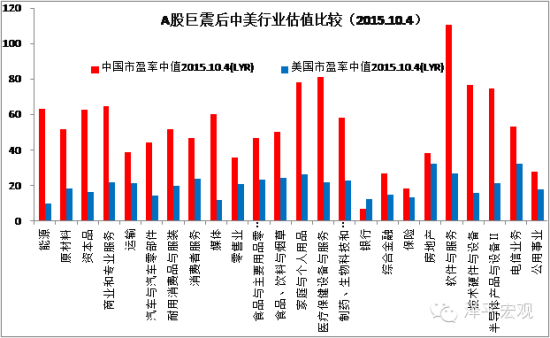

ͼ5 ������ҵ��ֵ�Ƚ�(2014.7.21)

ͼ6 ������ҵ��ֵ�Ƚ�(2014.10.4)

����5.�ṹ�����飺����Ͷ������Ӯɢ����ʱ������ ������ȥһ�����۷�ţ���Ƿ��ܣ�����Ͷ����������Ӯɢ�������ǣ�������������ף�δ���Ľṹ���������ǻ���Ͷ�������ó��ģ���Ӯ�����ʱ���������١� ����6.615-826���о�����ţ�е��м����ڵ�������ţ��ת���� �������˵���������ף���ô��֤��ָ3000�����2014��7��2000������50%����ҵ��2000���2013�����600�����˽�400%��615-826���о�����ţ�е��м����ڵ�������ţ�ܴ�ת�������ǵ����������½������˲�ҵ���ٳɳ������أ����й�ֵ������ܳ�����ϵͳ��̧���� ����7.����ƽ���˹�վ��г�֮�� ����һ�����й�ת����Ҫ�������˲�ҵ��Ȩ����������һ�������������Ĵ�ͳ����ϵͳ�γ������ԡ������������ƽ���һ����Ĺؼ��Ƿ�չ�����ʱ��г������ʽ�����PE����Ͷ�������г���֧�����˲�ҵ��չ����A������ɢ��ռ�ȸߡ����β���ȫ����������Ũ�����ʶ��ڷֺ�ȣ�ţ���ܳ������DZ������ʵ��͵���˹�վ��г����������ͨ���ƶ��Ա��ı�A�ɻ��ٽ��ʱ��г���ʵ�徭�õ����Է�չ������δ�����ڹ������߲�����ǰ�ĺ��Ŀ��⡣

|  �ƽ�Ԫ��

�ƽ�Ԫ��

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

IP��

IP�� ���п�

���п�

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������