|

��������A���г�������50%���ϵĵ��������������ֵ��Ȼ������ˣ��ṹ�ϣ����ԸеIJ����ԸеIJ����ˡ�δ���������ʼ�������½��Ŀռ��Ѿ�ʮ�����ޡ�����ӯ�������ھ�������ѹ�����ӵı�����Ҳ����ά�ָ���������ֵ���Ķ������һ��֮ǰ���Բ��㡣  A��Ŀǰ�Ĺ�ֵ������

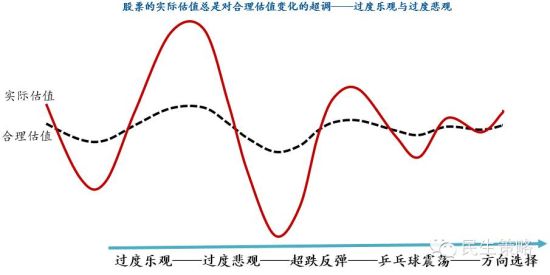

����Ϊʲô�����ʱ������Ҫ�����ע��ֵ�� ����ţ�е�������һ���ز����ٵ�Ҫ�ء�����ֵ��������Ҫô����ӯ��Ԥ������(������)��Ҫô����������������(��ĸ��)���������߿��ɡ��ĸ�Ԥ�ڡ�������Ԥ�ڡ���ҵ����ת�͵ȵȸ���ţ�С����¡�˵����Ҳ�����Ƕ�����������������ݡ� �������˹�ֵ��������ѻ��Ժ�ת���ĸ߶��������һ����ȡ���ں�����ֵ���Ķ�����С����һ����ȡ����ʵ�ʹ�ֵ�������ֵ�ı���̶ȡ�һ����ԣ�ǰ�ڶ�Խ���������Խ�ߡ�һ��ʵ�ʹ�ֵ���ϼ���ͻ�ƺ�����ֵ���г��ͺ����ٹ�ע��������������ˡ��������Σ�ϴ��ǰ�ڸ���ţ����Ǧ���������ͨ����Ͷ���߹��ĵĺ������⣬��Ҳֱ��Ӱ���˷���ƫ�á� ����һ������£�ǰ������Խ�ߣ��������Խ���������V�ͳ���������Ȼ��Χ�ƺ�����ֵ���С�ƹ������(�����խ)���Լ������һ�ֵķ���ѡ���ǣ����ڴ��ִ����·���Ͼ��г��֣�����ס�˹��ȱ��۵��µĹ�ֵ��������˹��е�����Ҳû�г������������ᵽ�ġ���V�������͡�ƹ�������������߳���һ������ʽ��Բ�ס������Ǻ����жϣ����û�о��У�ʵ�ʹ�ֵ����������Ϊ�����г�Ŀǰ�Ĺ�ֵˮƽ�����˸����ԡ�

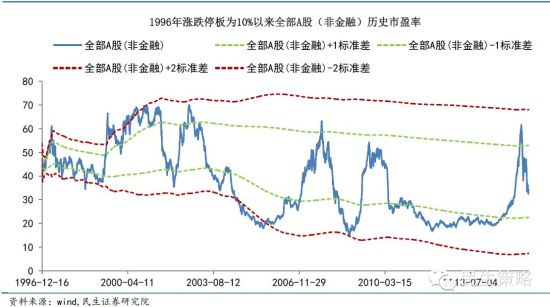

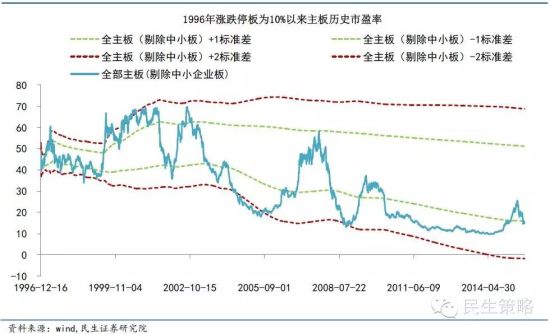

���������ֵ ��������ʷˮƽ��ȣ�ȫ��A�ɹ�ֵ�Ѿ�����35%�Ľϵͷ�λ��λ�ã��뺣���г���ȣ�ȫA��ֵ���ڴ���������г����У��������ʲ���ȣ�ȫAӯ���������������ơ���ծ��סլͶ�ʡ����ǣ��ų����ڹ�֮���A�ɹ�ֵ������ά�ȹ۲�������ˡ� ����ͼһ��A��(�ǽ���)��ֵ�Ѿ���ǰ�ڸߵ���䵽һ�������ڵĺ�����Χ�������������������Ȼ��10%�ľ��롣  ͼһ

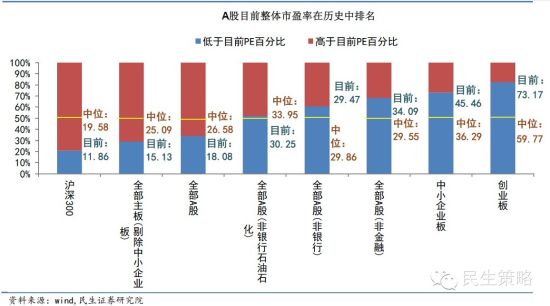

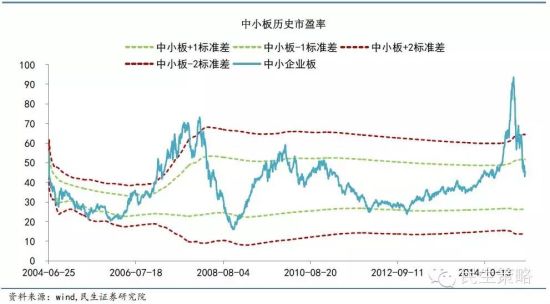

����ͼ���� ����ʷ��λ������λ��������������������С�ʯ����ֵ������ʷ���Ե�λ����С����Ȼ�����ˣ����д�ҵ�御�ܾ�������50%�ĵ�������Ŀǰ��ֵ��Ȼ����83%�ķ�λ��ˮƽ��  ͼ��

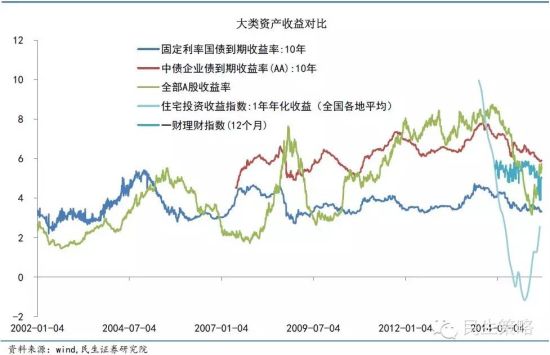

����ͼ���������������ʲ���ȣ�A��Ŀǰ��ֵ��Ȼ�����������ü�ֵ���������ֵ�����A������ӯ��������(PE����)�Ѿ�����10���ڹ�ծ��1�������ƣ�������10����AA��ҵծ��ƽ��A����������ʮ����˫A��ҵծ��������������ڽ�Ϊ����λ�þ��ܷ��ز��������ڽ����ϰ�����ַ���������ȻԶ����A�ɡ�  ͼ��

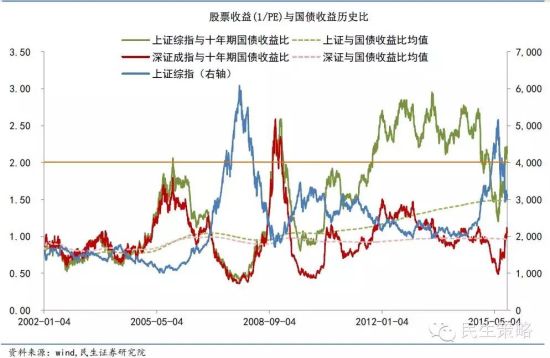

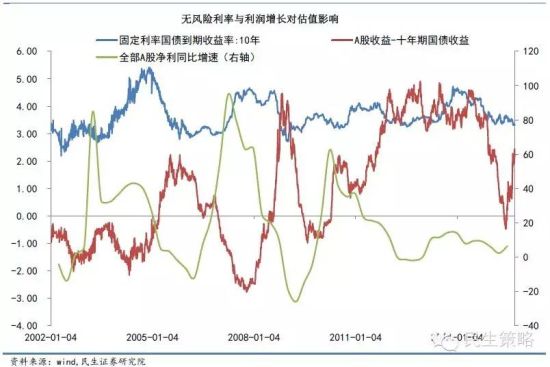

����ͼ�ģ���֤��ָ����֤��ָ�������볤�ڹ�ծ������֮�Ⱦ��ѻ�������ʷ��ֵ�Ϸ���������ͨ���Դ���2Ϊ��ֵ�����Ƿ��Ʊ����Ͷ�ʼ�ֵ������һ�����������������������֤��ָ�Ѿ��������ü�ֵ��������С�̵���֤��ָ���ڵ��ں�����ֵ��  ͼ��

����ͼ�壺2014��6�µ�2015��6�µ�A�ɹ�ֵ�����������ʴ���½�������ͬ�����й�˾���������ڻ����½���6�·���������������ƽ�ȣ���ҵҵ�����������Ƽ���  ͼ��

����ͼ�������ա�ȯ�̳�Ϊ����A��������ӯ�ʵ���Ҫ������һ����������ֵռ�ȴ�������ҵ���ĸ���������ȥ����֮���A����Ȼ���ڳ��ڵ���Ը�λ��  ͼ��

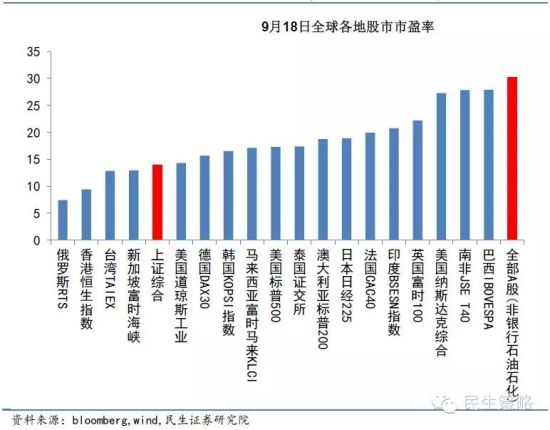

����ͼ�ߣ���ȫ��Χ����A�������ֵ���ڴ���������г����У�����������ʯ����ֵ��Ȼ�Ⱦ�������г��ߺܶࡣ���Ǵ���������˹��������˹���[��]�Ĺ�ֵ�������ֽṹ�Եķֻ�����A�ɶ��С�  ͼ��

��������ֵ ������С���ع���Ժ�����ֵ���䣬����Ȼ������ˣ�����(����С��)����ȥ�ܱ��ˣ�����������������ʱ��Χ�ƺ�����ֵ�����ǻ�����ֵ���ڹ�ֵ��Ӱ��dz����������С��ķֻ���2012����Ѿ���ʼ��������ֵƫ���쳣��̡���������һֱ�������г����ڳɳ���ƫִ���ã���ʵ���ϣ�ȫ��A���гɳ����ֵ�Ĺ�ֵ�������Բ��죬���ֲ����ڴ�ҵ��Ƚ�����������2013��������ҵ����ɳ����ֵ�Ĺ�ֵ�������������� ����ͼ�ˣ�����С��������ֵ�Ѿ�����һ�������·����Ӿ���ֵ������ֵ��ȫ�ʺܸߡ����������������ڵĹ�ֵ����ڴ������µ�1~2������֮�䣬��ˣ����˲�����ζ�Ż�������ij�̬���dz��ںܱ��ˡ�  ͼ��

����ͼ�ţ�����6�������ĵ�������С��ոջص�һ���������ڣ�̸���ϱ��ˡ�����ʷ�Ͽ����ϴ���ȵķ���������Ҫ��ֵ���µ���һ�������������Ƕȿ���������������ڵĹ�ֵˮƽ��չ�����ռ䡢ʱ�䶼���ޡ�  ͼ��

����ͼʮ���ӹ�ֵˮƽ����λ�ÿ�����С�����ƣ�������Ҫע�����ڴ�ҵ���Ƴ�ʱ�������ͳ��������������γ��ȶ��������䣬��ҵ�������������������Σ������˶Դ�ҵ���ֵ�����жϵIJ�ȷ���ԡ�  ͼʮ

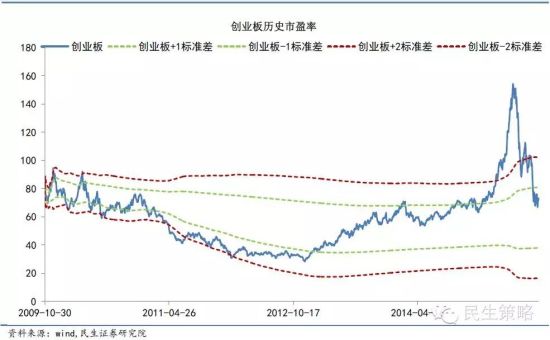

����ͼʮһ����ҵ�����С����������Ը߹�ֵһֱ���ڣ����ֱ����2009�굽2012��������ʼ��������Ŀǰ�ı������Ѿ������ָ���2009ʱ��״����  ͼʮһ

����ͼʮ��������ֵ�IJ�����Ҫ����ӯ�����ٷֻ�����С���������ӯ���ֻ���2014��״ﵽ���£�һ������ȥ�����������壬��һ�������¾��ÿ��ٳɳ����������ֱ����ڽ���һ����Ѹ��������һ���̶���Ϊ6�·ݵĴ���������˷��ʡ������ȴ�ҵ�徻�����ٴ���������������ǴӴ�ҵ�忴�������ϣ����  ͼʮ��

����ͼʮ������������һֱ�������г����ڳɳ���ƫִ���ã���ʵ���ϣ�ȫ��A���гɳ����ֵ�Ĺ�ֵ�������Բ��죬���ֲ����ڴ�ҵ��Ƚ�����������2013��������ҵ����ɳ����ֵ�Ĺ�ֵ��������������  ͼʮ��

������ҵ��ֵ ����������ҵ������ʷ��λ��ˮƽ���ң�������λ���ı���̶ȿ��������ϴ�ͳ���ˡ����˹��Բ���һЩ�������ߵ������ҵ�����ȸߵĵ�ֵ��ҵ������ʳƷ���ϡ���ó���ۡ��������Ρ�ҽҩ����ý���ҵ�ȡ� ����ͼʮ�ģ��������������˲�ҵ�����ѷ���ҵ�����ߵ������ҵ���ƿ���ʳƷ���ϡ���ó���ۡ��������Ρ�ҽҩ����ý�Ⱦ�����ҵ��ֵ��Ȼ������ʷ��λ������ֵ������ʷ��λ����ʯ��ʯ����ú̿�Ȳ��ܹ�ʣ��ҵ��Ȼ�����������Ŀռ䡣  ͼʮ��

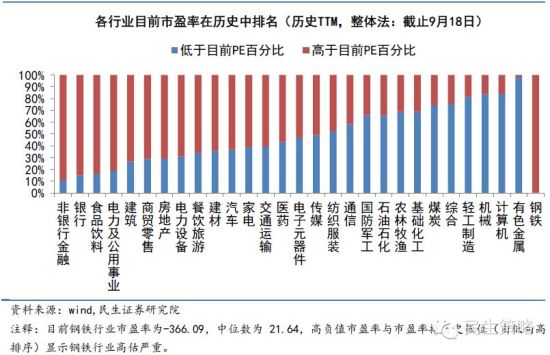

����ͼʮ�壺����ҵ��ֵ����ʷ��λ����������50%��λ�����·�����ҵ���������൱�����ڡ�ʳƷ���ϡ�����������ҵ(2814.358, -57.97, -2.02%)����������ó���ۡ����ز�����30%��λ���ĵ�ֵ����������ɫ����������ۺϡ��Ṥ��ú̿����70%��λ���ĸ߹�ֵ���䡣  ͼʮ��

����������ʮ����ͼ��������A���г�������50%���ϵĵ��������������ֵ��Ȼ������ˣ��ṹ�ϣ����ԸеIJ����ԸеIJ����ˡ�δ���������ʼ�������½��Ŀռ��Ѿ�ʮ�����ޡ�����ӯ�������ھ�������ѹ�����ӵı�����Ҳ����ά�ָ���������ֵ���Ķ������һ��֮ǰ���Բ��㡣

|  �ƽ�Ԫ��

�ƽ�Ԫ��

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

IP��

IP�� ���п�

���п�

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������