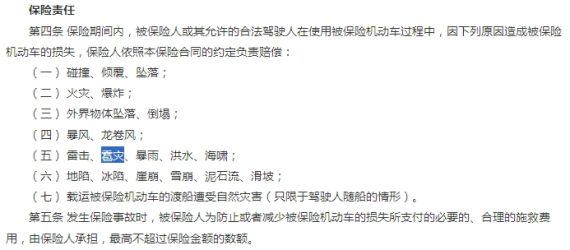

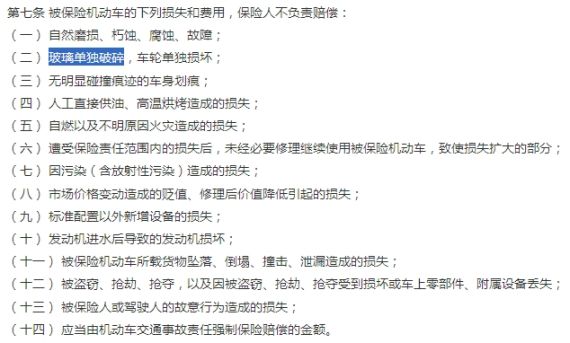

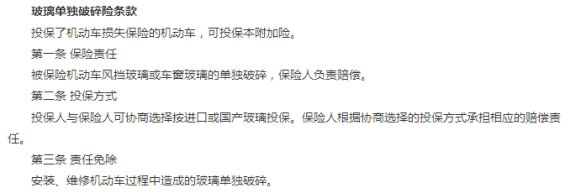

|

��������ѽ�֮�ʣ����������������ڸ�̾�����������ʱ����Ҳ���ʼ�į���ñ����������˸�һ�����ۡ�һ����������ӣ�Ұ��С�ı���Ҳ�ò��ٳ����ܵ��˲�ͬ�̶ȵ���������������ԭ����ɵij����������dz���Ӧ����ô���أ�����������������Ϊ��ҽ����һ���⡣  �ƽ�48Сʱ �����һ�����Ӧ���챨����

���������������Ĺ��ڱ������ֵ���Щ�£��������Ǿ��������������������������ϱ���Ҳ�dz��вο����塣  ������ɵij������ó������⸶

�������ȣ�ֻҪ����ڵ��깺���˳�����ʧ��(��Ƴ�����)�Ϳ��Խ������ڱ������ܵ�����ʧ���չ�˾�������⡣�����Ƿ���ȫ�⳥���������Ƿ����˲������⸽����(��Ʋ���������)�Լ���������������(��Ʋ�����)������������ǽ�������һһ˵����  ���û��Ͷ�����������գ����չ�˾����ȫ���⳥��

�����������û��Ͷ�����������գ����չ�˾������ȫ���⳥��  ���������������������ղ����⸶

������������ʱֻ���ɲ������⸶

������������ʱֻ���ɲ������⸶

����������İ����������沢û������������������һ�����ô�������Dz����⸶�ģ�ֻ��ͨ�����ӹ���IJ������⸶�� �������걣�����֣����Ǿͽ������⣬�����������һ�����ô���أ� ����һ���������չ�˾�����������48Сʱ���ڡ� ���������������ֺ���ɵ���ʧ����ʱЧ�ԱȽ�ǿ������һ��ĵ����¹ʿ��ԡ�������ˡ������Դֱ��չ�˾��Ҫ������48Сʱ�ڱ�������������Ҫ����24Сʱ�ڱ����� ���չ�˾�����绰һ�� | ���չ�˾ | �����绰 | ���չ�˾ | �����绰 | �˱� | 95518 | ���� | 95519 | ƽ�� | 95511 | ���� | 95510 | ̫ƽ�� | 95500 | �찲 | 95505 | �л����� | 95585 | ���� | 95569 | ��� | 95590 | ��̩ | 40060-95509 |

������Ȼ���������48Сʱ�ˣ�Ҳ���������⣬���������ϸ��ӷ�������������������Լ�������֤��������Ҫ�������������ϼ����ܲ���������Ա�˶��˺ۣ����Һ��п��ܱ�������߲���ȫ���⳥�� ������������Ѱ�ҿ��ṩ������֤�������統�ص��ջ���յı�ֽ�Լ���վ�������š� �������������ġ����֡�������������չ�˾����Ҫ�����ṩ����֤����Ϊ�����֤�ݡ�����Ӧע�Ᵽ�����������Ϣ�Ա�����֤�ݡ�  ע�����浱�ջ���ձ�ֽ�Ա����ı���

����ͨ�������������ܶ�4S��������������������������ṩ����֤�������Ҳ��ֱ��չ�˾��������Ҳ�뵱�������Ž�������Ϣ�������ơ���������Ҳ�Ϳ��Է��ĵ�ȥ�����ˡ� ������ô���������չ�˾�ڱ���ʱ������������Ƿ��������أ��ڴˣ����������༭������10�ұȽϳ����ı��չ�˾��ͨ���ͷ��绰�˽������ⷽ������ˡ���10�ұ��չ�˾�ֱ�Ϊ���˱���ƽ����̫ƽ���л����ϡ���ء����١��������찲�������̩�� �����ڴˣ�����֣����������Ϣ��ԴΪ�����������Ŀͷ��绰��ѯ�������ο����������߿��ܲ�ͬ��ʵ�������Ա��չ�˾��������Ϊ(һ���ӡ�ڱ�������)�� ���չ�˾����Ҫ����� | ���չ�˾ | ����ʱ��Ҫ�� | ����֤�� | �˱� | 48Сʱ | ������ز���֤������ֽ | ƽ�� | 48Сʱ | ������ز���֤������ֽ | ̫ƽ�� | 48Сʱ | ������ز���֤������ֽ����ҳ | �л����� | 48Сʱ | ������ز���֤������ֽ | ��� | 48Сʱ | ������ز���֤������ֽ | ���� | 48Сʱ | ������ز���֤������ֽ | ���� | 48Сʱ | ������ز���֤������ֽ | �찲 | 48Сʱ | ������ز���֤������ֽ | ���� | 24Сʱ | ������ز���֤������ֽ | ��̩ | 48Сʱ | �����ṩ | ע������֤������Ӳ�Թ涨����ͬ�������Ŀ��ܻ��в�ͬ���� |

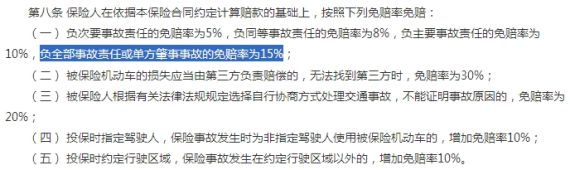

�����ܽ���ڱ���������������չ�˾�IJ������ϸ�������в�ͬ�����Ҿ��������˾��������Ϊ15%������Ȼ�ֺ��Ƿ��������ʶ�û��ע��������Ϊ�˲���Ҫ���鷳Ҳ�dz��������Ժ�һ��Ҫ���������ա�

|  �ƽ�Ԫ��

�ƽ�Ԫ��

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

IP��

IP�� ���п�

���п�

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������