|

��������·�ܵ��е�Զ����ȥ����ȡ�����𣿡����ܿ����Լ�Ͷ�ʵ�P2P����ƽ̨�����Ĺ�����Ц��˵��2�³��������Ϊ��ͬ�δ�Ͷ����P2P����ƽ̨������������������˱������֤��������ԭ��һ����עΪ��������ͣ����  ͼע����������P2Pƽ̨����·����

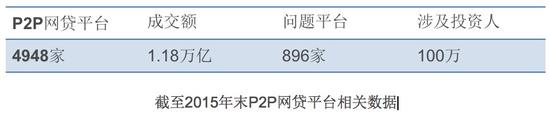

�����ᵽ����P2P����ƽ̨����·�������ǵķ�Ӧ������֮ǰ�����ɡ�����ŭ�����DZ��˾�ռ��ߡ������������P2P������ȴ���ټ�����������·��������������P2P�����г�û�й��ڻ𱬣���ȴ�ܹ����ڱ���ƽ�ȷ�չ�� ��������P2Pƽ̨Ϊ��û�о�����·�� ����һ���г���������ǽ ������������P2P������ҵ�ܵ�����֤ȯ����ίԱ�ᣨSEC����������ܣ��临�ӵ�������¶�������߶�ı��Ͻ𡢾��ע��ɱ������������̡�������P2P��ҵ������Խ�����ϡ� ��������������������ȴ�� ��������֤ȯ����ίԱ�ᣨSEC����ע��Ҫ�������˺ܸߵ��г����ż����²����߱��������Щ�����ܺϷ��ؽ���P2P�г����ڽ���SEC���֮��P2P����ƽ̨ÿ������SEC�����ύһ�α��档 �����������ɼܹ��ɳ�֮�� ������������P2P��ܼܹ��ĸ��ӳ̶ȳ���������Chapman&Cutler LLP 2014��4�·ݵġ���Ƥ�顷�IJ���ȫͳ�ƣ���һ��ܼܹ������������ļ�ʮ��ɡ����������棡����ĩ����Ҫ����ط��ɡ����������棩 �����ġ���������Ϣ��¶���� ������һ��SECҪ��P2P����ƽ̨�������е�����Ȩƾ֤�Ͷ�Ӧ�Ľ����Ϣ��ȫ�����¶��������Ϣ�����Ҫ���ж�̬��¶���Ӷ��γ�һ�֡���������Ϣ������¶���ơ��� �����ڶ�������֤ȯ����ίԱ���P2P����ƽ̨�ķ���˵���鼰��ز��Ͻ�����ˣ��Ա���Ͷ�����ܹ���þ��ߵ���Ϣ�����������ƽ̨����˵�������©�����������µ���ʧ��Ͷ���߿��Զ�������� �������ܲ���Ҫ�����˵���Ϣ��ʵ��Ҫ�ߣ�ͬʱ��Ҫ���ױ��빫ƽ�� �����塢���������ϵ�Ǻ��� �������������������ϵ���Ը��������ƶ�Ϊ�������������Ƶĸ������õ����Ǽ��ƶȡ��淶�ĸ����������ֻ��ơ����ܵĸ������÷���Ԥ��ϵͳ�����취���Լ���ȫ�����÷�����ϵ�� ������������P2P����ƽ̨���������������н���Ϊһ����Ϣ�н�����ڣ�Ͷ������Ҫ���ݽ���FICO��������������Ͷ���߽�������������ƽ̨��Ͷ�ʻ�����е����� �������й�P2P����Ϊ��������·����  ͼע������2015��ĩP2P����ƽ̨�������

��������������ʾ��2015��ȫ��������ҵ������896������ƽ̨������2014�꣬��һ������275�ң�2013����76�ҡ����͵��ż�������P2Pƽ̨�ɷ������ƣ��ɱ������ߣ���ҵ�����ӯ������Ͷ�ܾ�ͶǮ����˾û���룬����·Ҳ�Ʋ��� ������Ƚ������������г������Σ����ڵ�������кܴ�ͬ�����ڻ𱬵�P2P�����г�Ŀǰ������һ�������ż�������ҵ����������ܵġ����ޡ������У���������û���κν��ڱ�������ҵ���ܽ����ڻ�����P2P�����г��ֵ�һ������ ���������г�����ط��ɼ�ܲ�����֮�⣬����ĵ�����ǹ��ڸ���������ϵ������ȱʧ���������µ�������ǣ��������ƽ̨��������ȷ�жϽ���˵�������α�Լ�����������ֻ�ܵ����»�ȡ����ˡ� �������Կ�������������֮������г����̶��Լ������������صIJ�ͬ������ͬ����P2P����ȴ�������г��ϳ��ֳ���Ȼ��ͬ�ķ�չ̬�ơ�ͬʱ������������ڴ����������أ�������г����̶ȵ͡����������ϵ�������ơ����߲����ʵ����⡣ ����רҵ��ҵ��Ա�ƣ�P2P����֮�������������Ҳ�����֮������Ҫԭ���ǣ�P2P�����������Դ���Ϊ�������й����ֵ�����ҵ���档 ��������ط��ɡ����������棺 | ��֤ȯ���� | �����л��⣬���в��빫��֤ȯ���еķ����˶�������SECע��֤ȯ�� | | �µ�˽ļ����506�������� | ��������506����P2Pƽ̨���Խ�����˵�ϸ�Ͷ���ˡ� | | �����취���� | �����취����Ϊ��֤ȯ����-�����л��⣬�����������۵�ÿ���ݶ�����ע��֤ȯ�� | | ��֤ȯ������ | �ڡ�֤ȯ�������£�������������ע���֤ȯ����Ҫ���������¶Ҫ�� | | ��Ͷ�ʹ�˾���� | �����ڳ���֮ǰ����Ͷ�ʹ�˾��������SECע�ᡣ | | ��Ͷ�ʹ��ʷ��� | �����л��⣬��Ͷ�ʹ��ʡ�������SECע�ᡣ | | ���ձ���Ҫ�� | ֤ȯ������Ϊ�κη��С�ת�á����ۡ�����IJƲ������������÷��գ�֤ȯ�����ɶԳ����ת�Ʊ��������÷��ա� | | ��֤ȯ����صķ��� | ֤ȯ����Ϊ�Ӳ�ͬ�Ľ��ڲƲ��л�ȡ�ֽ𣬴����ʲ�������֤ȯ (��ABS��) ���ض��ķ��ɹ���֤ȯ������һ����δ�����и��෨�ɼ�ܡ� | | �������������ע�ἰ���ִ�� | �κ�P2P���������������õ�����ݵķ��ɷ��档 | | ������������ | �ڶ����ݣ������˿�����ȡ�Ĵ������������ޣ���ͬ��֮�����ߴ������ʲ��ܴ� | | ���������ܷ����� | �ṩ�����������Ҫ���ع��ڴ����ʽ�ķ��ɡ���һЩ����£��ṩ���������Ҫ��P2Pƽ̨����������ж���һ�����P2Pƽ̨���õķ��ɡ� | | �������ʹ������֤������� | ���ݰ�Ƥ�飬�����ڻ����γɵĵ�������ϵ�ܵ�Խ��Խ�ϸ�ļ�ܡ� | | �ݻ�ȡִ�յ�Ҫ�� | ���ڹ���P2P��ܷ��棬��Դ���ȥ��ʹ����������Ҫ��˾��Ȩ�� | | �������߱������� | ����Ҫ���ǣ�P2Pƽ̨��Ҫ�������õ�����ݵ������߱���������Щ���������о�-�µķ����ڡ���¸����˷������С� | | �����Ž������ | �����˱����������ṩ�����ڽ�������ı�ʱ���ڽ��ı��������������Ϣ�� | | ����ó��ίԱ�ᷨ��, UDAP ����CFPB | Ҫ�����ء�����ó��ίԱ�ᷨ�����ĵ��岿�֣�P2Pƽ̨�Ѿ��ṩ��������п��ܱ�Ҫ�����ؽ�ֹ����ƽ������թ��Ϊ���ݷ��ɣ���UDAP�����������ҡ���¸����˷�����Ҫ����CFPB������Ȩ����֯���ý�ֹ�������߽����г�����թ�����õ���Ϊ�� | | ��ƽ��������������� | ��ƽ�����û���������������ƽ���ñ��淨��������������Ա���¾������������������ý��ĸ������棬��������桢�������롢��������������Լ��������ա� | | ���ڴ���ծ��ļ�� | ���������ջ���������������ƽ���շ������Լ����Ƶ��ݵķ��ɡ���Щ��������Ʋ��Ľ����������չ���δ�����Ľ����ء� | | ����˽���� | �dz���Ҫ��һ���ǣ�P2Pƽ̨��Ҫ���ؼ�ܷǹ��ڵĸ�����Ϣ����ط��ɷ��档���ݰ�Ƥ�飬��Ҫ��Դ�ڡ���δ���Ľ���������ֻ���Ϣ�ĸ��˼��������ʡ��� | | ��������ҵ���� | P2Pƽ̨������ϡ�ȫ����ҵ���ǩ�������������Ƶ��ݵķ��ɡ���һ����ķ��ɹ涨����¶��ͬ���Ҫ�� | | ��¸����˷�����GAO�о� | �ܿ���SEC��δ����Ȼ�ᱣ������P2P��������Ϊ��Ҫ����ߵĽ�ɫ��CFPB������P2P����˱����Ĺ����ܻ���P2P����ȡ�ø���ļ�����Ρ� |

����һ�б��ο���Chapman& Cutler LLP �İ�Ƥ�飩

|  �ƽ�Ԫ��

�ƽ�Ԫ��

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

|�ֻ���|С����|Archiver|����������11010702001337|

�����س��ѻ�

( ��ICP��13016835��-3 ����������11010702001337 )

IP��

IP�� ���п�

���п�

������

������ �ö���

�ö��� ��Ĭ��

��Ĭ�� ������

������ ��ɫ��

��ɫ�� ������

������